Davek od premoženja je oblika obdavčitve, ki jo v Sloveniji plačujejo fizične osebe na podlagi lastništva določenih nepremičnin. Bistveno je razumeti, da ta davek od premoženja ni splošen davek na vse nepremičnine, temveč se nanaša predvsem na drugo in nadaljnje nepremičnine, ki niso namenjene stalnemu prebivanju zavezanca. Ta davek od premoženja, ki ga ureja Zakon o davkih občanov (ZDO) , je eden od najstarejših davkov, ki se je ohranil kljub večkratnim poskusom uvedbe novega nepremičninskega davka. Ker je davek od premoženja občinski prihodek, se sredstva stekajo v proračune občin, na območju katerih nepremičnine ležijo.

Kaj je davek od premoženja in kakšna je njegova pravna podlaga?

Davek od premoženja je letna dajatev, ki se odmerja na podlagi vrednosti nepremičnin, ki jih ima fizična oseba v lasti ali uživanju. Čeprav je bil v preteklosti namenjen obdavčitvi premoženja na splošno, se je v praksi ohranil kot davek od premoženja na določene vrste nepremičnin.

Pravna podlaga za davek od premoženja je Zakon o davkih občanov (ZDO) , ki določa, da se davek od premoženja plačuje od:

1.Stavb, delov stavb, stanovanj in garaž.

2.Prostorov za počitek in rekreacijo (npr. počitniške hiše, vikendi).

3.Poslovnih prostorov, ki jih fizične osebe ne uporabljajo za opravljanje lastne dejavnosti.

Ključna značilnost, ki jo je treba poudariti, je oprostitev za stanovanjsko nepremičnino, v kateri zavezanec (ali njegov ožji družinski član) stalno prebiva, in sicer do vrednosti, ki ustreza 160 m2 stanovanjske površine. To pomeni, da je v praksi obdavčena le druga in vsaka nadaljnja nepremičnina, oziroma del prve nepremičnine, ki presega omenjeno površino. Zato je davek od premoženja v Sloveniji pogosto imenovan tudi "davek na drugo nepremičnino".

Razlika med davkom od premoženja in nepremičninskim davkom

Pomembno je razlikovati med obstoječim davkom od premoženja in nepremičninskim davkom, ki ga je Slovenija večkrat poskuala uvesti (nazadnje leta 2014, ko je bil Zakon o davku na nepremičnine razveljavljen z odločbo Ustavnega sodišča ). Medtem ko bi bil nepremičninski davek sodobna, širša in mogoče bolj pravična obdavčitev vseh nepremičnin, je davek od premoženja zastarel, vendar še vedno veljaven davek od premoženja, ki se odmerja na podlagi vrednosti, določene po Pravilniku o merilih in načinu ugotavljanja vrednosti iz leta 1997 . Zaradi te zastarele metodologije so zneski, ki jih FURS letno pobere iz naslova davka od premoženja, relativno nizki (okoli 10 milijonov evrov letno) . Kljub temu je obveznost plačila davka od premoženja za zavezance, ki posedujejo več nepremičnin, še vedno veljavna in obvezna.

Kdo mora plačati davek na premoženje (davčni zavezanec)?

Na vprašanje, kdo mora plačati davek na premoženje, je odgovor jasen: davčni zavezanec je fizična oseba, ki je na dan 1. januarja leta, za katero se davek od premoženja odmerja, lastnik ali uživalec obdavčljive nepremičnine .

Davčni zavezanec za davek od premoženja je torej:

•Lastnik nepremičnine: Oseba, ki je vpisana v zemljiško knjigo kot lastnik.

•Uživalec nepremičnine: Oseba, ki ima na nepremičnini pravico uživanja (služnost).

Pomembno je, da se davek od premoženja plačuje ne glede na to, ali zavezanec nepremičnino oddaja v najem, jo uporablja sam ali je ne uporablja. To pomeni, da je obveznost plačila davka od premoženja vezana izključno na lastništvo oziroma uživanje nepremičnine.

Napoved za odmero davka od premoženja: obveznost in roki

Davčna obveznost za davek od premoženja nastane z dnem pridobitve nepremičnine (npr. s sklenitvijo kupoprodajne pogodbe, pravnomočnostjo sklepa o dedovanju ali z dnem izdaje uporabnega dovoljenja za novogradnjo).

Zavezanec mora vložiti napoved za odmero davka od premoženja pri pristojnem finančnem uradu (FURS) v roku 15 dni od nastanka davčne obveznosti . Če ima zavezanec nepremičnine na območju več občin, mora napoved za odmero davka od premoženja vložiti pri finančnem uradu, na območju katerega leži nepremičnina.

Tabela (Obrazec napovedi za odmero davka od premoženja)

Vrsta nepremičnine | Obrazec napovedi za odmero davka od premoženja | Rok za vložitev |

Stanovanjski prostori, prostori za počitek in rekreacijo, garaže | DP-Preb | 15 dni od nastanka obveznosti |

Poslovni prostori | DP-Posl | 15 dni od nastanka obveznosti |

Kaj se zgodi ob zamudi napovedi za odmero davka od premoženja? Tudi če zavezanec zamudi rok za vložitev napovedi za odmero davka od premoženja, je priporočljivo, da jo vloži naknadno. V tem primeru se izogne globi za prekršek (ki znaša od 250 do 400 EUR), čeprav bo moral plačati zamudne obresti . FURS namreč na podlagi uradnih evidenc (GURS) pogosto sam odmeri davek od premoženja, vendar je zavezančeva napoved za odmero davka od premoženja ključna za uveljavljanje olajšav in znižanj.

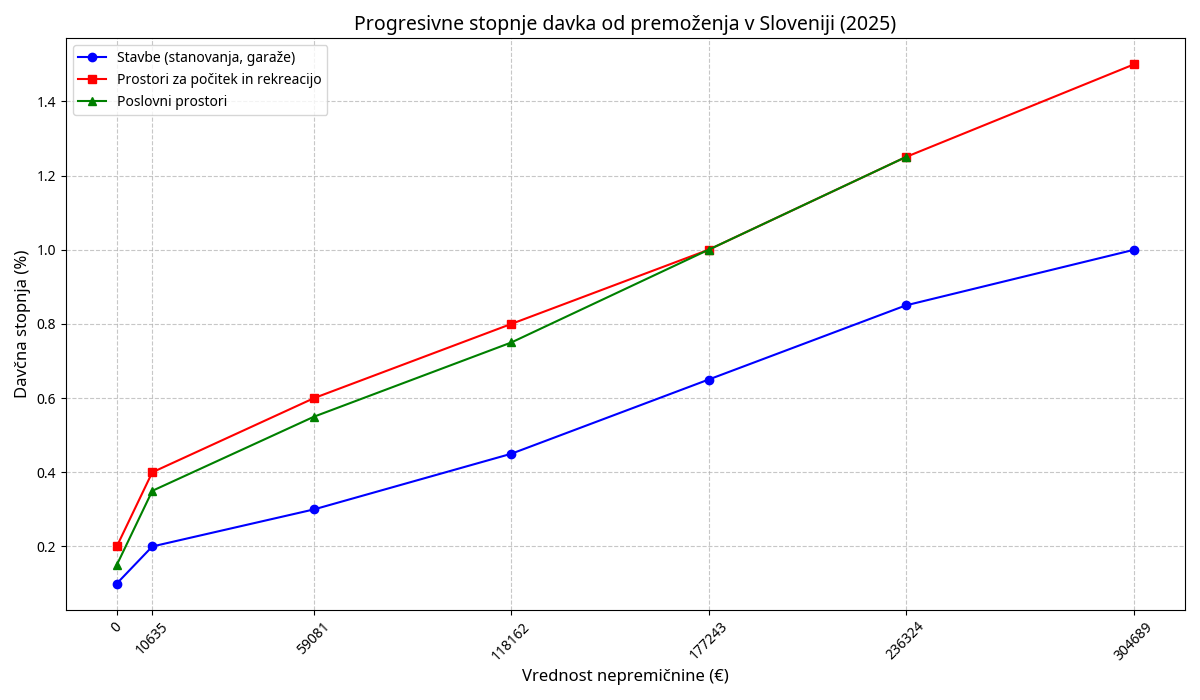

Koliko znaša davek na premoženje: davčna osnova in progresivne stopnje (2025)

Vprašanje, koliko znaša davek na premoženje, je ključno in je odvisno od dveh dejavnikov: davčne osnove in progresivne davčne stopnje, ki veljajo za davek od premoženja.

Davčna osnova: vrednost nepremičnine in znižanje za 160 m2

Davčna osnova za davek od premoženja je vrednost nepremičnine, ugotovljena na podlagi Pravilnika o merilih in načinu ugotavljanja vrednosti . Vrednost se določi s sistemom točkovanja, ki upošteva vrsto, velikost, starost in lokacijo nepremičnine.

Ključno znižanje davčne osnove (160 m2): Davčna osnova za davek od premoženja se zniža za znesek, ki ustreza vrednosti 160 m2 stanovanjske površine, pod pogojem, da zavezanec ali njegov ožji družinski član v tej nepremičnini stalno prebiva vsaj eno leto pred odmero davka od premoženja . To znižanje je ključno, saj zagotavlja, da se prva, primarna stanovanjska nepremičnina v večini primerov ne obdavči z davkom od premoženja.

Praktični primer izračuna davka od premoženja: Recimo, da je vrednost vaše primarne stanovanjske hiše 200.000 EUR, vrednost 160 m2 te hiše pa je 150.000 EUR. Davčna osnova za davek od premoženja bo 200.000 EUR - 150.000 EUR = 50.000 EUR. Obdavčena bo torej le vrednost, ki presega 160 m2. Če pa je vrednost celotne hiše 150.000 EUR ali manj, davčne osnove za davek od premoženja ne bo.

Progresivne davčne stopnje za davek od premoženja v letu 2025

Zneski za odmero davka od premoženja se vsako leto valorizirajo s posebnim pravilnikom. Za leto 2025 veljajo zneski, določeni v Pravilniku o valorizaciji zneskov za odmero davkov po Zakonu o davkih občanov za leto 2025 .

Stopnje za davek od premoženja so progresivne, kar pomeni, da se z višjo vrednostjo nepremičnine povečuje tudi davčna obremenitev.

Tabela 1: Davek od premoženja za stavbe (stanovanja, garaže) 2025

Od vrednosti (€) | Do vrednosti (€) | Znaša davek (€) | Stopnja (%) | Nad vrednostjo (€) |

0 | 10.634,58 | 0 | 0,10 | 0 |

10.634,58 | 59.081,02 | 10,63 | + 0,20 | 10.634,58 |

59.081,02 | 118.162,00 | 107,52 | + 0,30 | 59.081,02 |

118.162,00 | 177.243,06 | 284,76 | + 0,45 | 118.162,00 |

177.243,06 | 236.324,05 | 550,62 | + 0,65 | 177.243,06 |

236.324,05 | 304.689,19 | 934,65 | + 0,85 | 236.324,05 |

304.689,19 | - | 1.515,75 | + 1,00 | 304.689,19 |

Tabela 2: Davek od premoženja za prostore za počitek in rekreacijo 2025

Prostori za počitek in rekreacijo (vikendi, počitniške hiše) so obdavčeni po višjih stopnjah, saj ne služijo stalnemu bivanju. To je ključna razlika, ki jo morajo zavezanci za davek od premoženja upoštevati.

Od vrednosti (€) | Do vrednosti (€) | Znaša davek (€) | Stopnja (%) | Nad vrednostjo (€) |

0 | 10.634,58 | 0 | 0,20 | 0 |

10.634,58 | 59.081,02 | 21,27 | + 0,40 | 10.634,58 |

59.081,02 | 118.162,00 | 215,06 | + 0,60 | 59.081,02 |

118.162,00 | 177.243,06 | 569,55 | + 0,80 | 118.162,00 |

177.243,06 | 236.324,05 | 1.042,20 | + 1,00 | 177.243,06 |

236.324,05 | 304.689,19 | 1.633,01 | + 1,25 | 236.324,05 |

304.689,19 | - | 2.487,57 | + 1,50 | 304.689,19 |

Tabela 3: Davek od premoženja za poslovne prostore 2025

Od vrednosti (€) | Do vrednosti (€) | Znaša davek (€) | Stopnja (%) | Nad vrednostjo (€) |

0 | 10.634,58 | 0 | 0,15 | 0 |

10.634,58 | 59.081,02 | 15,95 | + 0,35 | 10.634,58 |

59.081,02 | 118.162,00 | 185,51 | + 0,55 | 59.081,02 |

118.162,00 | 177.243,06 | 510,46 | + 0,75 | 118.162,00 |

177.243,06 | 236.324,05 | 953,57 | + 1,00 | 177.243,06 |

236.324,05 | - | 1.544,38 | + 1,25 | 236.324,05 |

Opomba: Davek od premoženja za poslovne prostore se plačuje le, če jih fizična oseba ne uporablja za opravljanje lastne dejavnosti. Če jih oddaja, je zavezanec za davek od premoženja.

Podrobno o davčnih olajšavah in oprostitvah za davek od premoženja

Zakon o davkih občanov določa tudi pomembne olajšave in oprostitve, ki lahko bistveno zmanjšajo ali celo odpravijo obveznost plačila davka od premoženja. Zavezanec mora te olajšave uveljavljati z vlogo na FURS.

1. Oprostitev za prvega lastnika (10 let)

Prvi lastniki novih stanovanjskih hiš, stanovanj in garaž so oproščeni plačila davka od premoženja za dobo 10 let od pridobitve nepremičnine . Ta oprostitev je namenjena spodbujanju nakupa novogradenj.

•Prenos pravice pri dedovanju: Ta pravica se prenese tudi na dediče. Če je zapustnik nepremičnino imel v lasti 5 let, je dedič oproščen plačila davka od premoženja še za preostalih 5 let. Dedič torej ohrani enake pravice kot prvotni lastnik, kar je pomembno pri načrtovanju prenosa premoženja.

•Obnovljene nepremičnine: Oprostitev davka od premoženja se prizna tudi za obnovljene in popravljene nepremičnine, če se je njihova vrednost zaradi popravila povečala za vsaj 50 %. To spodbuja vlaganje v starejše nepremičnine.

2. Olajšava za družine z več člani

Zavezanec, ki je v nepremičnini živel z vsaj tremi družinskimi člani v letu pred odmero davka od premoženja, je upravičen do posebne olajšave v višini 10 % od odmerjenega davka od premoženja. Za vsakega nadaljnjega družinskega člana se davek od premoženja zniža za dodatnih 10 % . Ta olajšava je pomembna socialna korekcija, ki zmanjšuje finančno breme za večje družine.

3. Oprostitve za določene vrste nepremičnin

Davek od premoženja se ne plačuje za:

•Kmetijska in gozdna zemljišča.

•Gospodarska poslopja, ki služijo kmetijski dejavnosti.

•Poslovne prostore, ki jih fizična oseba uporablja za opravljanje lastne dejavnosti.

•Kulturne spomenike in stavbe, ki niso v uporabi zaradi objektivnih razlogov (npr. naravne nesreče).

Postopek odmere in plačila davka od premoženja

Davek od premoženja se odmerja na letni ravni in vnaprej. FURS podatke za odmero davka od premoženja pridobi iz uradnih evidenc (Geodetska uprava RS) in na podlagi zavezančeve napovedi za odmero davka od premoženja.

1.Odmera: FURS izda odločbo o odmeri davka od premoženja.

2.Plačilo: Zavezanec mora davek od premoženja plačati v obrokih:

•Če znesek presega 200 EUR, se davek od premoženja plačuje v trimesečnih obrokih.

•Če znesek ne presega 200 EUR, se davek od premoženja plačuje v polletnih obrokih.

Razlika med davkom od premoženja in davkom na kapitalski dobiček

Pogosto prihaja do zamenjave med davkom od premoženja in davkom na kapitalski dobiček. Gre za dva popolnoma različna davka, ki obdavčujeta različne faze lastništva premoženja.

Značilnost | Davek od premoženja | Davek na kapitalski dobiček |

Predmet obdavčitve | Lastništvo nepremičnine (druge in nadaljnje) | Dobiček, ustvarjen pri prodaji kapitala (npr. nepremičnine, vrednostni papirji) |

Pogostost | Letna obveznost | Občasna obveznost (ob odsvojitvi) |

Davčna osnova | Vrednost nepremičnine | Razlika med prodajno in nakupno ceno |

Zmanjšanje obveznosti | Olajšave (10 let, družinski člani) | Zmanjšanje stopnje z leti lastništva (po 15 letih je 0 %) |

Davek od premoženja je torej davek na posest, medtem ko je davek na kapitalski dobiček davek na dobiček, ustvarjen s prodajo.

Pogosto zastavljena vprašanja (FAQ) o davku od premoženja

1. Ali moram plačati davek od premoženja, če imam prijavljeno začasno prebivališče?

Ne. Oprostitev plačila davka od premoženja velja le za nepremičnino, v kateri zavezanec ali ožji družinski član stalno prebiva . Začasno prebivališče ne zadošča za uveljavljanje znižanja davčne osnove za 160 m2. Če imate v lasti dve nepremičnini in v eni stalno prebivate, je ta oproščena (do 160 m2), druga pa je obdavčena z davkom od premoženja.

2. Kaj se zgodi, če ne vložim napovedi za odmero davka od premoženja?

Če ne vložite napovedi za odmero davka od premoženja v zakonskem roku (15 dni), ste v prekršku. FURS vam lahko odmeri globo v višini od 250 do 400 EUR . Če napoved za odmero davka od premoženja vložite naknadno, se izognete globi, vendar boste morali plačati zamudne obresti. Priporočljivo je, da se izognete sankcijam in vložite napoved za odmero davka od premoženja takoj po pridobitvi nepremičnine.

3. Ali se davek od premoženja plačuje tudi za kmetijska zemljišča?

Ne. Kmetijska in gozdna zemljišča ter gospodarska poslopja, ki služijo kmetijski dejavnosti, so oproščena plačila davka od premoženja . Davek od premoženja se osredotoča na stavbe, stanovanja, garaže ter prostore za počitek in rekreacijo.

4. Kako se določi vrednost nepremičnine za davčno osnovo za davek od premoženja?

Vrednost nepremičnine se določi na podlagi Pravilnika o merilih in načinu ugotavljanja vrednosti, ki uporablja sistem točkovanja. Ta sistem upošteva objektivne dejavnike, kot so lokacija, velikost, starost in opremljenost nepremičnine . Ta vrednost služi kot osnova za izračun davka od premoženja.

5. Ali se davek od premoženja plačuje tudi za poslovne prostore?

Da, če jih fizična oseba ne uporablja za opravljanje lastne dejavnosti. Če jih uporablja za lastno dejavnost, so oproščeni. V primeru obdavčitve se uporabljajo stopnje za poslovne prostore (Tabela 3). Če je poslovni prostor v lasti fizične osebe in ga ta oddaja, je zavezanec za davek od premoženja.

6. Ali se davek od premoženja plačuje tudi za garaže?

Da. Garaže so obdavčene kot del stavb (Tabela 1), razen če so del stanovanjske nepremičnine, ki je oproščena na podlagi 160 m2 znižanja. Če je garaža samostojna in ni povezana s primarnim bivanjem, je zavezanec za davek od premoženja.

7. Kako se plačuje davek od premoženja?

Davek od premoženja se plačuje na podlagi odločbe FURS v obrokih. Če je znesek davka od premoženja višji od 200 EUR, se plačuje v trimesečnih obrokih. Če je znesek davka od premoženja nižji od 200 EUR, se plačuje v polletnih obrokih.

Sklep: pomembnost poznavanja obveznosti in optimizacija davka od premoženja

Davek od premoženja je kljub svoji starosti še vedno pomemben del slovenskega davčnega sistema, ki obdavčuje premoženje fizičnih oseb. Ključ do optimizacije davčne obveznosti je natančno poznavanje pogojev za znižanje davčne osnove (160 m2 za stalno bivanje) in uveljavljanje olajšav (10-letna oprostitev, olajšava za družine). Redno vlaganje napovedi za odmero davka od premoženja in spremljanje valoriziranih zneskov za vsako leto sta nujna za izogibanje globam in preplačilom. Zavedanje, kdo mora plačati davek na premoženje in koliko znaša davek na premoženje, vam omogoča, da se izognete nepotrebnim stroškom in zagotovite skladnost z zakonodajo.

Opomba: Za natančen izračun in pravno svetovanje se obrnite na davčnega svetovalca ali odvetnika.

Se tudi ti včasih izgubiš med goro papirjev in birokracijo?

Nič hudega, tukaj redno objavljamo ideje, prispevke in razlage, da se lažje znajdemo v svetu računovodstva in financ!

Pridruži se nam!

0 Comments