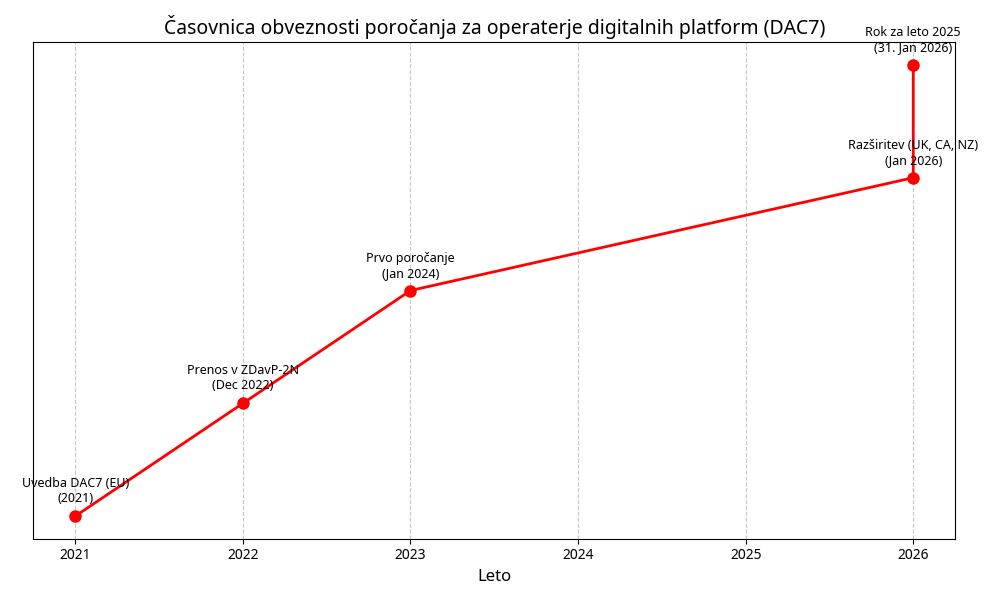

Ste operater digitalne platforme v Sloveniji? Potem je ključno, da veste, da morajo operaterji digitalnih platform do 31. januarja 2026 Finančni upravi Republike Slovenije (FURS) predložiti podatke o prodajalcih in njihovih transakcijah za leto 2025. Ta obveznost izhaja iz evropske direktive DAC7, ki zagotavlja večjo davčno transparentnost na digitalnem trgu. V tem prispevku boste našli vse ključne informacije o tem, kdo mora poročati, katere podatke je treba pripraviti in kako se izogniti visokim globam. Takoj na začetku naj poudarimo: če vaša platforma omogoča prodajo blaga ali storitev tretjim osebam, je vaša dolžnost, da do konca januarja oddate poročilo, sicer tvegate resne sankcije.

Kdo so zavezanci za poročanje v letu 2026

V letu 2026 so za poročanje zavezani vsi operaterji digitalnih platform, ki so davčni rezidenti v Sloveniji ali so tukaj ustanovljeni, se upravljajo oziroma imajo stalno poslovno enoto. Platforma je v tem smislu vsaka programska oprema (vključno s spletnimi stranmi in mobilnimi aplikacijami), ki prodajalcem omogoča povezavo z uporabniki za izvajanje določenih dejavnosti. Zakonodaja je tukaj jasna: ni pomembno, ali je vaša platforma velika ali majhna; če delujete kot posrednik, ste pod drobnogledom.

Katere podatke zahteva finančna uprava

Kategorija podatkov | Opis zahtevanih informacij | Zakaj je to pomembno? |

Identifikacija prodajalca | Ime, naslov, davčna številka (ali DDV številka) in datum rojstva. | Za pravilno identifikacijo zavezanca v davčnem registru. |

Finančni podatki | Skupno nadomestilo, nakazano v vsakem četrtletju, ter številka finančnega računa. | Za preverjanje skladnosti z napovedanimi prihodki. |

Provizije in davki | Vsi zneski, ki jih je operater platforme odtegnil ali zadržal. | Za vpogled v dejanski neto zaslužek prodajalca. |

Podatki o nepremičninah | Naslov, identifikacijska številka nepremičnine in število dni najema. | Za preprečevanje utaje davkov pri oddajanju v najem. |

Postopek oddaje podatkov in novosti v letu 2026

Zakaj je dac7 ključen za pošteno konkurenco

Pogosta vprašalnik o poročanju dac7 (FAQ)

Ali moram poročati, če moja platforma nima sedeža v Sloveniji?

Če imate stalno poslovno enoto v Sloveniji ali se platforma upravlja od tukaj, ste zavezani k poročanju v RS. Če ste zavezani v več državah EU, lahko izberete eno državo poročanja, vendar morate o tej izbiri uradno obvestiti vse države članice, kjer izpolnjujete pogoje za poročanje.

Kaj se zgodi, če zamudim rok 31. januarja?

Zamuda roka ali oddaja nepravilnih podatkov lahko vodi do visokih glob, ki jih določa Zakon o davčnem postopku (ZDavP-2N). Globe se lahko gibljejo od nekaj tisoč do več deset tisoč evrov, odvisno od velikosti podjetja in resnosti kršitve. Priporočamo, da podatke pripravite in preverite vsaj teden dni pred iztekom roka.

Kdo je "izključeni prodajalec" in zakaj zanj ne poročam?

Izključeni prodajalci so tisti, za katere tveganje za davčno utajo velja za nizko. To so običajno državni organi, subjekti, s katerimi se trguje na borzi, ali tisti, ki so opravili manj kot 30 prodaj blaga in pri tem zaslužili manj kot 2.000 EUR v koledarskem letu. Za te prodajalce operaterji digitalnih platform ne pošiljajo podrobnih finančnih podatkov.

Kako FURS uporablja te podatke?

FURS te podatke primerja z oddanimi davčnimi napovedmi posameznikov in podjetij. Če pride do večjih odstopanj, lahko sproži davčni nadzor. Cilj ni kaznovanje vseh, temveč zagotavljanje, da vsi prispevajo svoj pravičen delež v proračun.

Zaključek in naslednji koraki

Poročanje za leto 2025 je ključen korak k večji preglednosti digitalnega gospodarstva v Sloveniji. Operaterji digitalnih platform imajo odgovorno nalogo, da zagotovijo točne podatke, ki bodo služili kot osnova za pravično obdavčitev. Ne pozabite, da je rok 31. januar 2026 neizprosen in da tehnične težave v zadnjem trenutku niso opravičilo za zamudo.

Se tudi ti včasih izgubiš med goro papirjev in birokracijo?

Nič hudega, tukaj redno objavljamo ideje, prispevke in razlage, da se lažje znajdemo v svetu računovodstva in financ!

Pridruži se nam!

0 Comments