Iščete informacije o davku na kapitalski dobiček v letu 2026, kako se izračuna, kakšne so davčne stopnje in kateri so roki za oddajo napovedi? Na pravem ste mestu! Ta prispevek vam bo pomagal razumeti vse ključne aspekte obdavčitve kapitalskih dobičkov v Sloveniji za leto 2026, vključno z novostmi, kot so obdavčitev izvedenih finančnih instrumentov in kriptovalut.

Kaj je kapitalski dobiček in kaj vse obsega?

Kapitalski dobiček predstavlja dobiček, ki ga fizična oseba ustvari z odsvojitvijo kapitala. Po Zakonu o dohodnini (Zdoh-2) se za kapital štejejo nepremičnine, vrednostni papirji, deleži v podjetjih in investicijski kuponi. Odsvojitev kapitala ni zgolj prodaja, temveč lahko vključuje tudi darovanje, zamenjavo, izplačilo likvidacijske mase, izplačilo deleža ob prenehanju družbe ali unovčitev investicijskega kupona. Pomembno je poudariti, da se davek na kapitalski dobiček ne plačuje v vseh primerih. Obstajajo določene oprostitve, kot je na primer odsvojitev nepremičnine, v kateri je zavezanec bival vsaj tri leta pred prodajo, ali odsvojitev kapitala po 15 letih imetništva .

Davek na kapitalski dobiček lestvica 2026

Višina davka na kapitalski dobiček je odvisna od dobe imetništva kapitala. V letu 2026 ostaja lestvica davčnih stopenj nespremenjena glede na splošna pravila za večino vrst kapitala. Osnovna davčna stopnja znaša 25 %, vendar se ta znižuje z daljšim obdobjem imetništva. To spodbuja dolgoročno vlaganje in zmanjšuje obdavčitev za tiste, ki kapital držijo dlje časa. Spodnja tabela prikazuje lestvico davčnih stopenj za davek na kapitalski dobiček v letu 2026:

Čas imetništva kapitala

Davčna stopnja (%)

Do 5 let

25 %

Od 5 do 10 let

20 %

Od 10 do 15 let

15 %

Nad 15 let

0 %

Izračun davka na kapitalski dobiček: praktičen primer

Za pravilen izračun davka na kapitalski dobiček je ključno določiti davčno osnovo. Davčna osnova se izračuna kot razlika med prodajno vrednostjo kapitala in njegovo nabavno vrednostjo. Pri tem se upoštevajo tudi normirani stroški. K nabavni vrednosti se prišteje 1 % nabavne vrednosti kot stroški, povezani s pridobitvijo kapitala, od prodajne vrednosti pa se odšteje 1 % prodajne vrednosti kot stroški odsvojitve. Prav tako se od prodajne vrednosti odšteje plačan davek na promet nepremičnin, če je bil ta plačan .

Primer izračuna:

Predpostavimo, da je fizična oseba v letu 2026 prodala delež v podjetju, ki ga je imela v lasti 7 let. Nakupna vrednost deleža je bila 10.000 EUR, prodajna vrednost pa 20.000 EUR.

1.Nabavna vrednost s stroški: 10.000 EUR + (1 % od 10.000 EUR) = 10.000 EUR + 100 EUR = 10.100 EUR

2.Prodajna vrednost zmanjšana za stroške: 20.000 EUR - (1 % od 20.000 EUR) = 20.000 EUR - 200 EUR = 19.800 EUR

4.Davčna stopnja: Ker je bil delež v lasti 7 let (med 5 in 10 let), je davčna stopnja 20 %. 5.Davek na kapitalski dobiček: 9.700 EUR * 20 % = 1.940 EUR

Zavezanec je dolžan voditi evidenco zalog istovrstnega finančnega kapitala po metodi zaporednih cen (FIFO), kar je pomembno za pravilen izračun davčne osnove, še posebej pri večkratnih transakcijah z istovrstnimi vrednostnimi papirji .

Novosti v letu 2026: izvedeni finančni instrumenti in kriptovalute

Leto 2026 prinaša pomembne spremembe na področju obdavčitve določenih vrst kapitala. Ena ključnih novosti se nanaša na izvedene finančne instrumente (IFI). Od 1. januarja 2026 bo veljala enotna davčna stopnja v višini 25 % za dobičke iz odsvojitve IFI, ne glede na dobo imetništva . To poenostavlja obdavčitev in prinaša spremembo v primerjavi s prejšnjimi leti, ko so se stopnje gibale med 27,5 % in 40 %.

Posebno pozornost si zasluži tudi obdavčitev kriptovalut. Slovenska vlada je potrdila predlog za 25 % obdavčitev dobičkov od kriptovalut, ki naj bi začela veljati 1. januarja 2026 . Čeprav je potrebno spremljati končni status zakonodaje, je pomembno, da se vlagatelji zavedajo te potencialne spremembe. Iz obdavčitve naj bi se izvzela povečanja in zmanjšanja vrednosti kriptosredstev do dne začetka uporabe zakona, torej do 1. januarja 2026 . To pomeni, da bo obdavčen le dobiček, ustvarjen po tem datumu.

Roki in način oddaje napovedi

Fizične osebe, ki so v letu 2025 odsvojile kapital in so ustvarile kapitalski dobiček, morajo napoved za odmero dohodnine oddati Finančni upravi Republike Slovenije (FURS). Splošni rok za oddajo napovedi za dohodke iz kapitala (vključno z dobički od vrednostnih papirjev, deležev, obresti in dividend) za leto 2025 je do 2. marca 2026. Ta datum je pomemben, saj je 28. februar 2026 sobota, zato se rok prestavi na prvi naslednji delovni dan.

Za odsvojitev nepremičnin velja drugačen rok: napoved za odmero dohodnine od dobička iz kapitala pri odsvojitvi nepremičnine (Obrazec DOHKAP št. 5) je treba vložiti v 15 dneh od dneva odsvojitve nepremičnine. Napovedi se lahko oddajo osebno, po pošti ali elektronsko preko portala eDavki. Zavezanci, ki so v preteklem letu opravili več kot 10 transakcij s finančnim kapitalom, morajo napoved oddati obvezno elektronsko .

Pogosta vprašanja (FAQ)

Kdo mora plačati davek na kapitalski dobiček?

Davek na kapitalski dobiček mora plačati fizična oseba, ki je z odsvojitvijo kapitala (nepremičnine, vrednostni papirji, deleži, investicijski kuponi) ustvarila dobiček.

Ali se davek na kapitalski dobiček všteva v dohodninsko lestvico?

Ne, davek na kapitalski dobiček se šteje kot dokončen davek in se ne všteva v obdavčitev po dohodninski lestvici .

Kdaj sem oproščen plačila davka na kapitalski dobiček pri prodaji nepremičnine?

Oproščeni ste plačila davka, če ste v prodani nepremičnini bivali vsaj tri leta pred prodajo in ste tam imeli prijavljeno stalno prebivališče . Prav tako ste oproščeni, če ste kapital imeli v lasti več kot 15 let .

Kakšna je razlika pri obdavčitvi IFI v letu 2026?

Od 1. januarja 2026 velja enotna davčna stopnja 25 % za dobičke iz odsvojitve izvedenih finančnih instrumentov, ne glede na dobo imetništva .

Ali bodo kriptovalute obdavčene v letu 2026?

Predlog za 25 % obdavčitev dobičkov od kriptovalut naj bi začel veljati 1. januarja 2026. Obdavčen bo le dobiček, ustvarjen po tem datumu .

Zaključek

Razumevanje davka na kapitalski dobiček je ključno za vsakega vlagatelja. Z letom 2026 prihajajo nekatere pomembne spremembe, predvsem na področju obdavčitve izvedenih finančnih instrumentov in kriptovalut. Pomembno je, da ste seznanjeni z veljavno zakonodajo, roki za oddajo napovedi in načinom izračuna davčne osnove, da se izognete morebitnim zapletom. V primeru negotovosti ali kompleksnih situacij se vedno posvetujte z davčnim svetovalcem.

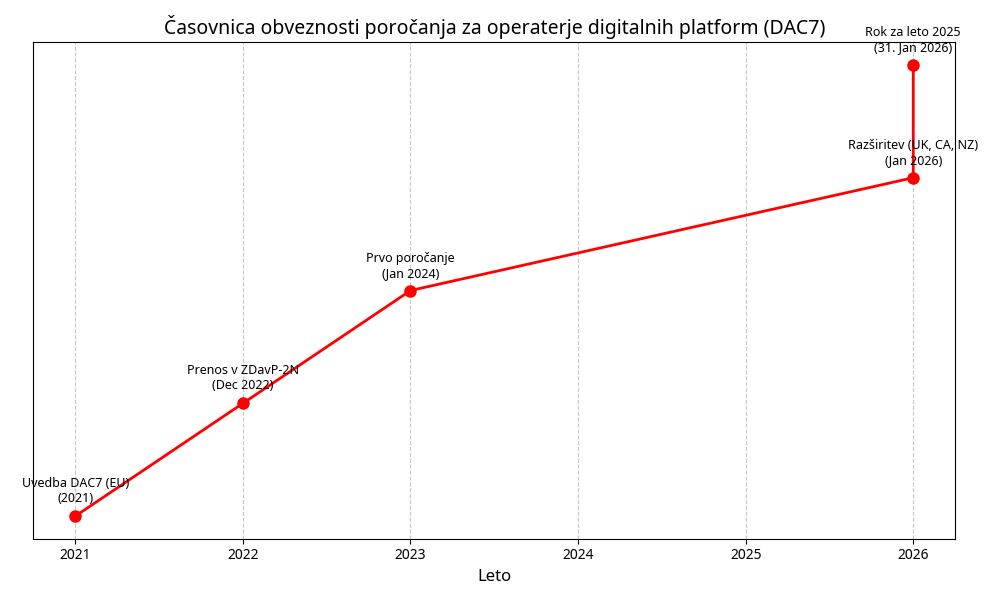

Ste operater digitalne platforme v Sloveniji? Potem je ključno, da veste, da morajo operaterji digitalnih platform do 31. januarja 2026 Finančni upravi Republike Slovenije (FURS) predložiti podatke o prodajalcih in njihovih transakcijah za leto 2025. Ta obveznost izhaja iz evropske direktive DAC7, ki zagotavlja večjo davčno transparentnost na digitalnem trgu. V tem prispevku boste našli vse ključne informacije o tem, kdo mora poročati, katere podatke je treba pripraviti in kako se izogniti visokim globam. Takoj na začetku naj poudarimo: če vaša platforma omogoča prodajo blaga ali storitev tretjim osebam, je vaša dolžnost, da do konca januarja oddate poročilo, sicer tvegate resne sankcije.

Kdo so zavezanci za poročanje v letu 2026

V letu 2026 so za poročanje zavezani vsi operaterji digitalnih platform, ki so davčni rezidenti v Sloveniji ali so tukaj ustanovljeni, se upravljajo oziroma imajo stalno poslovno enoto. Platforma je v tem smislu vsaka programska oprema (vključno s spletnimi stranmi in mobilnimi aplikacijami), ki prodajalcem omogoča povezavo z uporabniki za izvajanje določenih dejavnosti. Zakonodaja je tukaj jasna: ni pomembno, ali je vaša platforma velika ali majhna; če delujete kot posrednik, ste pod drobnogledom.

Pomembno je poudariti, da obveznost velja za tiste, ki omogočajo:

•Prodajo blaga: Od rabljenih oblačil do novih elektronskih naprav.

•Najem nepremičnin: Sem spadajo stanovanjske nepremičnine, poslovni prostori in celo parkirna mesta.

•Najem kateregakoli prevoznega sredstva: Avtomobili, kolesa, skiroji ali čolni.

•Izvajanje osebnih storitev: Sem uvrščamo vse od dostave hrane, čiščenja na domu, do visoko specializiranih storitev, kot sta programiranje ali prevajanje.

Če pa preko svoje spletne strani prodajate izključno lastne izdelke ali storitve (t.i. "direct-to-consumer" model), niste zavezani k temu poročanju. Operaterji digitalnih platform morajo biti pozorni na to razliko, da se izognejo nepotrebnemu administrativnemu delu. Vendar pa meja postane tanka, če na svoji strani dovolite prodajo tudi drugim partnerjem – v tem primeru hitro postanete poročevalski operater.

Katere podatke zahteva finančna uprava

Poročanje v okviru DAC7 zahteva natančen nabor informacij o prodajalcih, ki so v koledarskem letu 2025 ustvarili prihodke preko vaše platforme. Finančna uprava bo preverjala naslednje podatke:

Kategorija podatkov

Opis zahtevanih informacij

Zakaj je to pomembno?

Identifikacija prodajalca

Ime, naslov, davčna številka (ali DDV številka) in datum rojstva.

Za pravilno identifikacijo zavezanca v davčnem registru.

Finančni podatki

Skupno nadomestilo, nakazano v vsakem četrtletju, ter številka finančnega računa.

Za preverjanje skladnosti z napovedanimi prihodki.

Provizije in davki

Vsi zneski, ki jih je operater platforme odtegnil ali zadržal.

Za vpogled v dejanski neto zaslužek prodajalca.

Podatki o nepremičninah

Naslov, identifikacijska številka nepremičnine in število dni najema.

Za preprečevanje utaje davkov pri oddajanju v najem.

Operaterji digitalnih platform morajo te podatke zbirati tekoče skozi celotno leto. Če tega niste počeli v letu 2025, boste imeli v januarju 2026 veliko dela z naknadnim pridobivanjem informacij od svojih uporabnikov. FURS zahteva, da so podatki točni in popolni, saj se bodo ti podatki avtomatično izmenjevali z drugimi državami.

Postopek oddaje podatkov in novosti v letu 2026

Oddaja podatkov poteka izključno v elektronski obliki, kar zmanjšuje možnost človeških napak, a zahteva tehnično brezhibnost. Operaterji digitalnih platform morajo poročilo oddati prek sistema ZBS B2B. To je standardiziran kanal, ki omogoča varen prenos velikih količin podatkov neposredno v informacijski sistem finančne uprave.

Za tiste, ki v letu 2025 niso imeli prodajalcev, za katere bi bilo treba poročati (npr. če so vsi prodajalci "izključeni"), pa je na voljo pomembna novost: ničelno poročilo. To lahko oddate poenostavljeno prek portala eDavki z obrazcem MRDP/DAC7 – Ničelno poročilo. To je velika olajšava za manjše platforme ali tiste, ki so šele začele poslovati in še niso dosegle pragov za poročanje.

Ena največjih novosti v letu 2026 je razširitev avtomatične izmenjave podatkov. Poleg držav članic EU se podatki zdaj izmenjujejo tudi s Kanado, Novo Zelandijo in Združenim kraljestvom. To pomeni, da so meje za davčni nadzor praktično izginile. Če slovenski prodajalec prodaja preko britanske platforme, bo FURS o tem obveščen, in obratno. Ta globalni pristop k davčni transparentnosti je odgovor na digitalizacijo gospodarstva, kjer fizična lokacija podjetja ne igra več ključne vloge.

Zakaj je dac7 ključen za pošteno konkurenco

Mnogi se sprašujejo, zakaj je potrebna takšna stopnja nadzora. Odgovor je preprost: poštena konkurenca. Pred uvedbo DAC7 so mnogi prodajalci na digitalnih platformah delovali v "sivi coni", brez plačevanja ustreznih davkov, kar je postavljalo tradicionalne trgovce in ponudnike storitev v slabši položaj. Zdaj, ko morajo operaterji digitalnih platform poročati o vsakem evru, ki gre skozi njihove sisteme, se trg uravnoteži.

Poleg tega ta sistem ščiti tudi potrošnike. Platforme, ki so zavezane k poročanju, morajo izvajati t.i. "due diligence" ali skrbni pregled svojih prodajalcev. To pomeni, da morajo preveriti njihovo identiteto, kar zmanjšuje možnost prevar in prodaje ponarejenega blaga. Za operaterje digitalnih platform to sicer pomeni več administrativnega bremena, dolgoročno pa gradi zaupanje v digitalni ekosistem.

Pogosta vprašalnik o poročanju dac7 (FAQ)

Ali moram poročati, če moja platforma nima sedeža v Sloveniji?

Če imate stalno poslovno enoto v Sloveniji ali se platforma upravlja od tukaj, ste zavezani k poročanju v RS. Če ste zavezani v več državah EU, lahko izberete eno državo poročanja, vendar morate o tej izbiri uradno obvestiti vse države članice, kjer izpolnjujete pogoje za poročanje.

Kaj se zgodi, če zamudim rok 31. januarja?

Zamuda roka ali oddaja nepravilnih podatkov lahko vodi do visokih glob, ki jih določa Zakon o davčnem postopku (ZDavP-2N). Globe se lahko gibljejo od nekaj tisoč do več deset tisoč evrov, odvisno od velikosti podjetja in resnosti kršitve. Priporočamo, da podatke pripravite in preverite vsaj teden dni pred iztekom roka.

Kdo je "izključeni prodajalec" in zakaj zanj ne poročam?

Izključeni prodajalci so tisti, za katere tveganje za davčno utajo velja za nizko. To so običajno državni organi, subjekti, s katerimi se trguje na borzi, ali tisti, ki so opravili manj kot 30 prodaj blaga in pri tem zaslužili manj kot 2.000 EUR v koledarskem letu. Za te prodajalce operaterji digitalnih platform ne pošiljajo podrobnih finančnih podatkov.

Kako FURS uporablja te podatke?

FURS te podatke primerja z oddanimi davčnimi napovedmi posameznikov in podjetij. Če pride do večjih odstopanj, lahko sproži davčni nadzor. Cilj ni kaznovanje vseh, temveč zagotavljanje, da vsi prispevajo svoj pravičen delež v proračun.

Zaključek in naslednji koraki

Poročanje za leto 2025 je ključen korak k večji preglednosti digitalnega gospodarstva v Sloveniji. Operaterji digitalnih platform imajo odgovorno nalogo, da zagotovijo točne podatke, ki bodo služili kot osnova za pravično obdavčitev. Ne pozabite, da je rok 31. januar 2026 neizprosen in da tehnične težave v zadnjem trenutku niso opravičilo za zamudo.

Svetujemo vam, da:

1.Preverite, ali so vsi podatki o prodajalcih popolni.

2.Testirate povezavo z ZBS B2B kanalom.

3.V primeru dvomov uporabite vprašalnik za samoopredelitev, ki ga je pripravil FURS.

Če imate dodatna vprašanja, se lahko obrnete na uradni naslov dac7.fu@gov.si ali preverite podrobna navodila na spletni strani Finančne uprave. Bodite pripravljeni in poskrbite, da bo vaše poslovanje v letu 2026 skladno z vsemi predpisi.

Iščete informacije o tem, kako uveljavljati posebno olajšavo za vzdrževane družinske člane pri odmeri dohodnine za leto 2025, ki se bo izvajala v letu 2026? Ste na pravem mestu. Ta izčrpen vodnik vam bo korak za korakom pojasnil, kdo so vzdrževani družinski člani, kakšni so vzdrževani družinski člani znesek olajšav, kateri so ključni roki za oddajo vloge za vzdrževane družinske člane 2026 in kako lahko s pametno optimizacijo prihranite največ. Na ključno vprašanje, vzdrževani družinski člani kaj se splača, odgovarjamo takoj na začetku.

Vloga za vzdrževane družinske člane 2026 je ključni dokument, ki ga morate oddati Finančni upravi Republike Slovenije (FURS), če želite, da se vam pri izračunu dohodnine upošteva posebna davčna olajšava za osebe, ki jih preživljate.

Kaj morate vedeti o olajšavi za vzdrževane družinske člane 2026

Posebna olajšava za vzdrževane družinske člane je davčna ugodnost, ki zavezancem za dohodnino omogoča zmanjšanje davčne osnove. To v praksi pomeni, da se zniža znesek dohodnine, ki jo morate plačati, ali pa se poveča znesek vračila. Olajšava se nanaša na dohodnino za leto 2025, postopek uveljavljanja pa poteka v začetku leta 2026.

Kaj se splača: uveljavljanje olajšave – letno ali mesečno?

Pri uveljavljanju olajšave za vzdrževane družinske člane imate na voljo dve možnosti, pri čemer je ključno vprašanje, vzdrževani družinski člani kaj se splača:

1.Medletno uveljavljanje (mesečno): Olajšavo uveljavljate že med letom pri izračunu akontacije dohodnine (npr. pri plači). V tem primeru oddate Obvestilo o uveljavljanju olajšave svojemu delodajalcu. Prednost je takojšnja višja neto plača.

2.Letno uveljavljanje (pri odmeri dohodnine): Olajšavo uveljavljate z oddajo vloge pri informativnem izračunu dohodnine za preteklo leto. To je primerno, če olajšave med letom niste uveljavljali ali če želite spremeniti medletno uveljavljanje.

Kaj se splača? Če imate stabilne dohodke, je mesečno uveljavljanje ugodno, saj imate višjo neto plačo takoj. Vendar pa je za optimalen izkoristek olajšave in izogibanje doplačilom priporočljivo letno uveljavljanje, še posebej, če si olajšavo delite z drugim zavezancem.

Kdo so vzdrževani družinski člani in kakšni so pogoji?

Da bi lahko uveljavljali olajšavo, mora oseba izpolnjevati pogoje, ki določajo, kdo so vzdrževani družinski člani po Zakonu o dohodnini (ZDoh-2). Najpogosteje gre za otroke, vendar so v to kategorijo vključeni tudi drugi družinski člani.

Kategorija vzdrževanega člana

Ključni pogoji za uveljavljanje olajšave

Otroci do 18. leta

Ni posebnih pogojev, razen da zavezanec zanje preživlja.

Otroci do 26. leta

Morajo se redno šolati (srednješolsko, visokošolsko izobraževanje) in ne smejo imeti lastnih dohodkov nad določenim pragom.

Otroci nad 26. letom

Če so se vpisali na študij pred 26. letom, lahko olajšavo uveljavljate še največ 6 let od vpisa.

Zakonski/zunajzakonski partner

Ne sme biti zaposlen, ne sme opravljati dejavnosti in ne sme imeti lastnih dohodkov nad določenim pragom.

Starši/posvojitelji

Morajo živeti z zavezancem in ne smejo imeti lastnih dohodkov, ki presegajo določen prag.

Pogoj dohodkov: Ključni pogoj za vse vzdrževane družinske člane (razen otrok do 18. leta) je, da njihovi lastni dohodki v letu 2025 niso presegli določenega zneska (ta znesek je običajno enak višini splošne olajšave, ki se določi za posamezno leto).

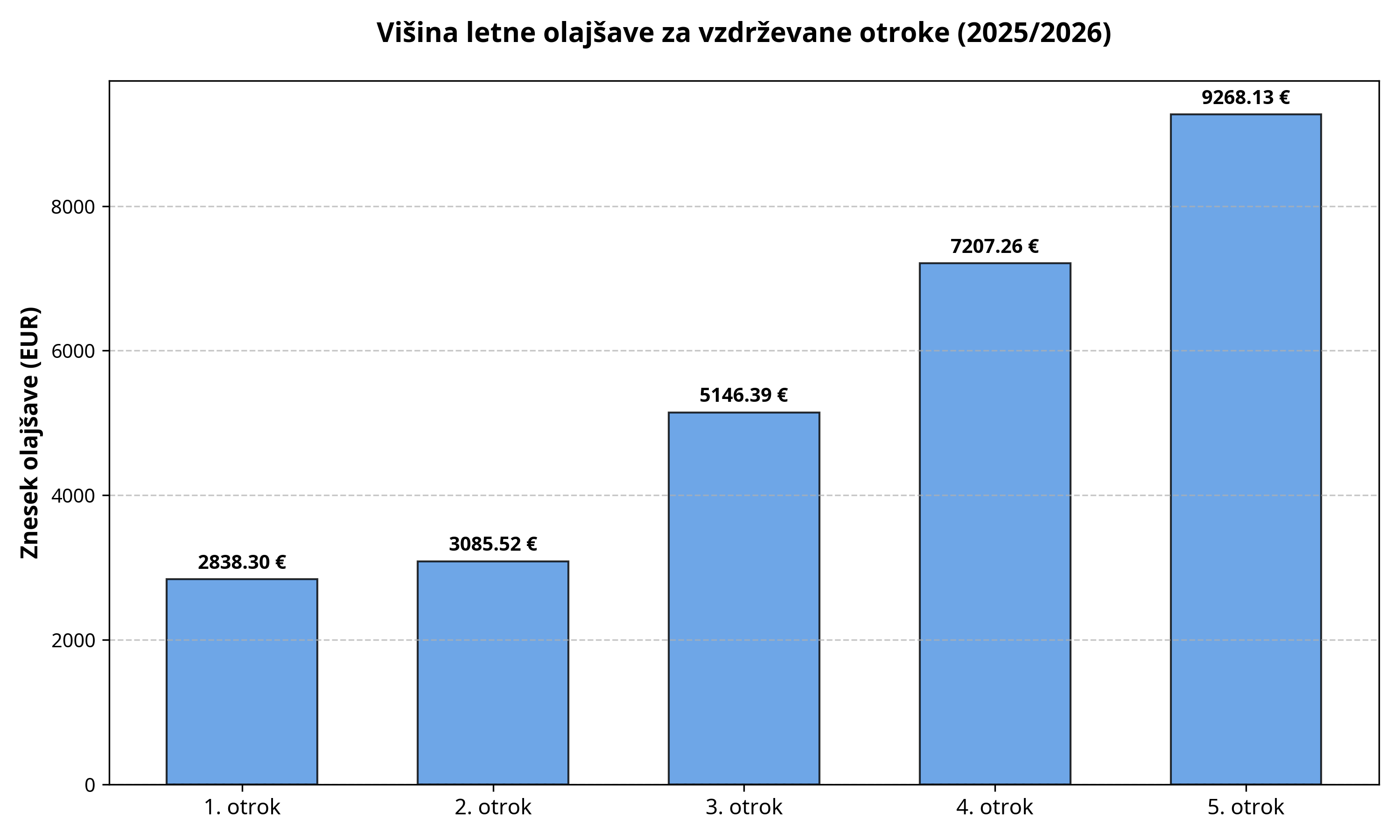

Vzdrževani družinski člani znesek: koliko znaša olajšava za leto 2025?

Višina olajšave, ki jo lahko uveljavljate, je določena progresivno, kar pomeni, da se znesek povečuje z vsakim naslednjim otrokom. Ti zneski so ključni za izračun vaše davčne obveznosti.

Zaporedni vzdrževani član

Letni znesek olajšave (EUR)

Mesečni znesek olajšave (EUR)

1. vzdrževani otrok

2.838,30

236,53

2. vzdrževani otrok

3.085,52

257,13

3. vzdrževani otrok

5.146,39

428,87

4. vzdrževani otrok

7.207,26

600,61

Vsak naslednji otrok

+ 2.060,87

+ 171,74

Otrok s posebnimi potrebami

10.285,40

857,12

Drugi vzdrževani družinski član

2.838,30

236,53

Opomba: Zneski veljajo za odmero dohodnine za leto 2025, ki se izvede v letu 2026.

Vzdrževani družinski člani znesek za tretjega in vsakega naslednjega otroka se bistveno poveča, kar je pomembna spodbuda za družine z več otroki.

Grafični prikaz olajšave za vzdrževane družinske člane

Za boljšo preglednost je spodaj prikazana višina letne olajšave za vzdrževane otroke.

Vloga za vzdrževane družinske člane 2026: obrazec, roki in eDavki

Za uveljavljanje olajšave morate oddati vlogo, ki jo FURS obravnava pri pripravi informativnega izračuna za vzdrževane družinske člane.

Pomembno: Priporočamo uporabo elektronske oddaje preko portala eDavki, saj je rok daljši, hkrati pa vam je na voljo predizpolnjen obrazec, kar zmanjša možnost napak.

Informativni izračun za vzdrževane družinske člane

Če vloge ne oddate, FURS olajšave ne bo upošteval v informativnem izračunu za vzdrževane družinske člane. Vlogo morate oddati, če:

1.Olajšave med letom niste uveljavljali.

2.Želite spremeniti medletno uveljavljanje.

3.Si olajšavo delite z drugim zavezancem (npr. staršem).

Pravilna in pravočasna oddaja vloge za vzdrževane družinske člane je ključna za uspešno uveljavljanje olajšave za vzdrževane družinske člane.

Optimizacija dohodnine: kako uveljavljanje olajšave za vzdrževane družinske člane prinaša največ?

Najpogostejše vprašanje je, kako doseči, da uveljavljanje olajšave za vzdrževane družinske člane prinese največji prihranek. Odgovor je v optimizaciji in delitvi olajšave.

Delitev olajšave med staršema

Če si olajšavo delita dva zavezanca (npr. starša), je ključno, da jo uveljavlja tisti, ki je v višjem dohodninskem razredu. Olajšava namreč zniža davčno osnovo, kar pomeni, da se zniža tudi stopnja obdavčitve.

Primer: Če ima eden od staršev višjo plačo in je v višjem davčnem razredu, se mu bo olajšava bolj "splačala", saj bo znižala obdavčitev po višji stopnji. Olajšavo lahko delita tudi časovno (npr. eden 6 mesecev, drugi 6 mesecev).

Testni izračun dohodnine za optimalno odločitev

Da bi ugotovili, katera delitev olajšave je za vašo družino najbolj ugodna, je priporočljivo, da opravite testni izračun dohodnine. S pomočjo spletnega orodja lahko simulirate različne scenarije uveljavljanja olajšave in preverite, kateri prinaša največje vračilo ali najmanjše doplačilo.

Testni izračun dohodnine vam omogoča, da vnesete svoje podatke in podatke o vzdrževanih članih ter takoj vidite, kakšen bo vaš informativni izračun. To je najučinkovitejši način za optimizacijo in zagotavljanje, da je posebna olajšava za vzdrževane družinske člane izkoriščena v celoti. Zato je testni izračun dohodnine nepogrešljiv pripomoček.

Pogosto zastavljena vprašanja (FAQ)

1. Ali moram oddati vlogo, če sem olajšavo uveljavljal že med letom?

Da, če želite spremeniti način uveljavljanje olajšave za vzdrževane družinske člane ali če si olajšavo delite z drugim zavezancem, morate oddati vlogo za vzdrževane družinske člane 2026. Če ste jo uveljavljali med letom in ne želite sprememb, vloge ni treba oddati, saj bo FURS upošteval podatke, ki jih je prejel od vašega delodajalca. To velja tudi za informativni izračun za vzdrževane družinske člane.

2. Kaj se zgodi, če zamudim rok za oddajo vloge?

Če zamudite rok (5. 2. 2026 za papirno, 20. 2. 2026 za eDavke), olajšave ne boste mogli uveljavljati pri informativnem izračunu dohodnine. Olajšavo lahko uveljavljate le v predpisanem roku.

3. Ali lahko olajšavo uveljavljam za otroka, ki je zaposlen?

Ne, če ima otrok lastne dohodke, ki presegajo določen prag (običajno splošno olajšavo), ne more biti vzdrževani družinski član. Pogoji, kdo so vzdrževani družinski člani, so strogo določeni.

4. Kje najdem obrazec za vlogo?

Obrazec je na voljo na spletni strani FURS-a ali pa ga lahko izpolnite neposredno v portalu eDavki.

Sklep

Uveljavljanje olajšave za vzdrževane družinske člane je pomemben korak k optimizaciji vaše dohodnine. Z natančnim upoštevanjem rokov, poznavanjem pogojev, kdo so vzdrževani družinski člani, in uporabo orodij, kot je testni izračun dohodnine, lahko zagotovite, da bo vaša družina izkoristila to posebna olajšava za vzdrževane družinske člane v največji možni meri. Ne pozabite, da je rok za elektronsko oddajo vloge za vzdrževane družinske člane 2026 20. februar 2026.

Bruto neto razmerje je ključni podatek za vsakega zaposlenega in delodajalca v Sloveniji, saj določa razliko med celotnim stroškom dela in zneskom, ki ga delavec dejansko prejme na svoj bančni račun. V letu 2025 se je minimalna bruto plača povišala na 1.277,72 €, kar v neto znesku pomeni približno 929 €, odvisno od olajšav. Za natančen izračun vaše plače, upoštevajoč vse prispevke in dohodnino, je najboljše orodje bruto neto kalkulator slovenija, ki vam v nekaj sekundah prikaže realno sliko vaših prejemkov.

Razumevanje razlike med bruto in neto zneskom

Pri pogajanjih za zaposlitev se v Sloveniji skoraj vedno pogovarjamo o bruto znesku. To je znesek, od katerega se nato odštejejo prispevki za socialno varnost (15,5 % za pokojninsko in invalidsko zavarovanje, 6,36 % za zdravstveno zavarovanje, 0,14 % za starševsko varstvo in 0,06 % za zaposlovanje) ter akontacija dohodnine. Tisto, kar ostane po vseh teh odbitkih, je vaša neto plača.

Vrsta zneska

Opis

Kdo ga plača

Bruto plača

Osnova za izračun prispevkov in davkov

Delodajalec (izplača delavcu)

Neto plača

Znesek, ki ga delavec prejme na račun

Delodajalec (prejme delavec)

Bruto bruto

Celoten strošek delodajalca (vključuje prispevke na plačo)

Delodajalec

Povprečna plača v Sloveniji in trendi za prihodnost

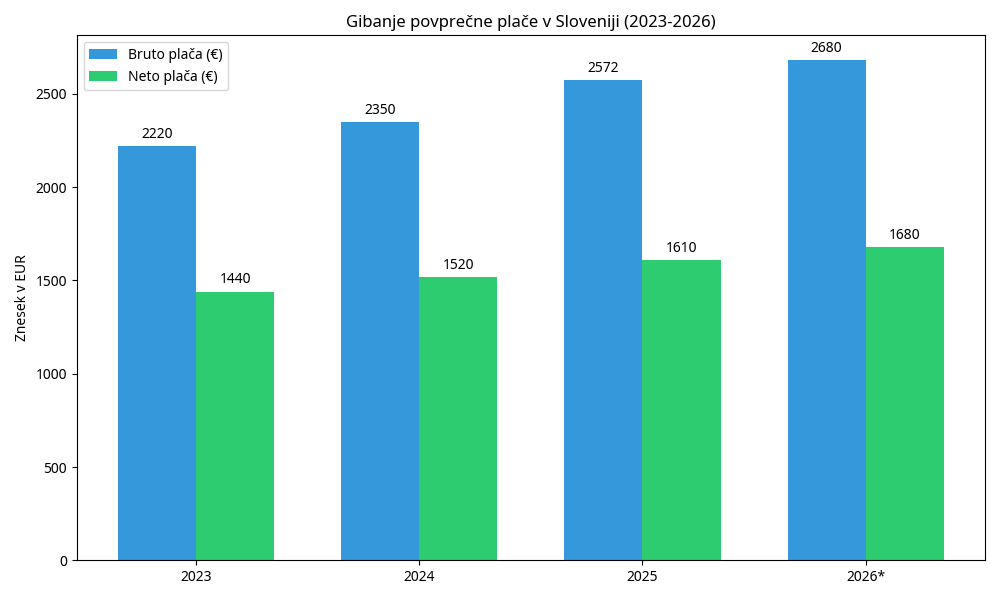

Spremljanje gibanja plač je ključno za razumevanje gospodarske moči prebivalstva. Povprečna plača v Sloveniji v zadnjih letih vztrajno raste, kar je posledica tako inflacijskih pritiskov kot pomanjkanja delovne sile v določenih sektorjih.

Povprečna plača 2025

V letu 2025 so podatki Statističnega urada RS (SURS) pokazali, da je povprečna plača 2025 dosegla nove rekordne vrednosti. Junija 2025 je povprečna mesečna neto plača znašala 1.610,91 €, medtem ko je povprečna bruto plača presegla mejo 2.500 € in se ustavila pri približno 2.572,07 €. Ti podatki kažejo na stabilno rast, kljub izzivom v globalnem gospodarstvu.

Povprečna plača 2026

Napovedi za prihodnje leto so prav tako optimistične. Povprečna plača 2026 naj bi se po ocenah Banke Slovenije in Evropske komisije zvišala za približno 3,9 % do 5,7 %. To pomeni, da lahko zaposleni pričakujejo nadaljnje prilagajanje plač življenjskim stroškom, kar bo ohranjalo realno rast prejemkov.

Bruto neto kalkulator slovenija za leto 2026

Za vse, ki želite hitro preveriti, koliko bo znašala vaša plača po vseh odvedenih dajatvah, priporočamo uporabo spodnjega orodja. Ta kalkulator upošteva aktualno zakonodajo in davčne olajšave, ki veljajo v Sloveniji.

Poleg osnovne bruto plače na končni neto znesek vplivajo tudi različne olajšave. Najpogostejša je splošna olajšava, ki jo uveljavljajo vsi zavezanci, poleg nje pa lahko uveljavljate tudi olajšave za vzdrževane družinske člane (otroke). Pravilna razporeditev teh olajšav med zakoncema lahko znatno vpliva na to, kakšno bo vaše končno bruto neto razmerje na letni ravni.

Pogosta vprašanja o plačah v Sloveniji (FAQ)

Kolikšna je minimalna plača v letu 2025? Minimalna plača od 1. januarja 2025 znaša 1.277,72 € bruto.

Kaj vsebuje bruto bruto znesek? Bruto bruto znesek ali celoten strošek delodajalca vključuje bruto plačo delavca ter dodatne prispevke, ki jih delodajalec plača državi (16,10 % na bruto plačo).

Zakaj je pomembno poznati razliko med bruto in neto? Poznavanje razlike je ključno pri pogajanjih za plačo, saj se pogodbe o zaposlitvi praviloma sklepajo v bruto zneskih, vaše preživetje pa je odvisno od neto zneska.

Kje najdem najboljši bruto neto kalkulator slovenija? Eden najbolj zanesljivih in posodobljenih kalkulatorjev je na voljo na strani donosno.si, ki omogoča natančen izračun za tekoče leto.

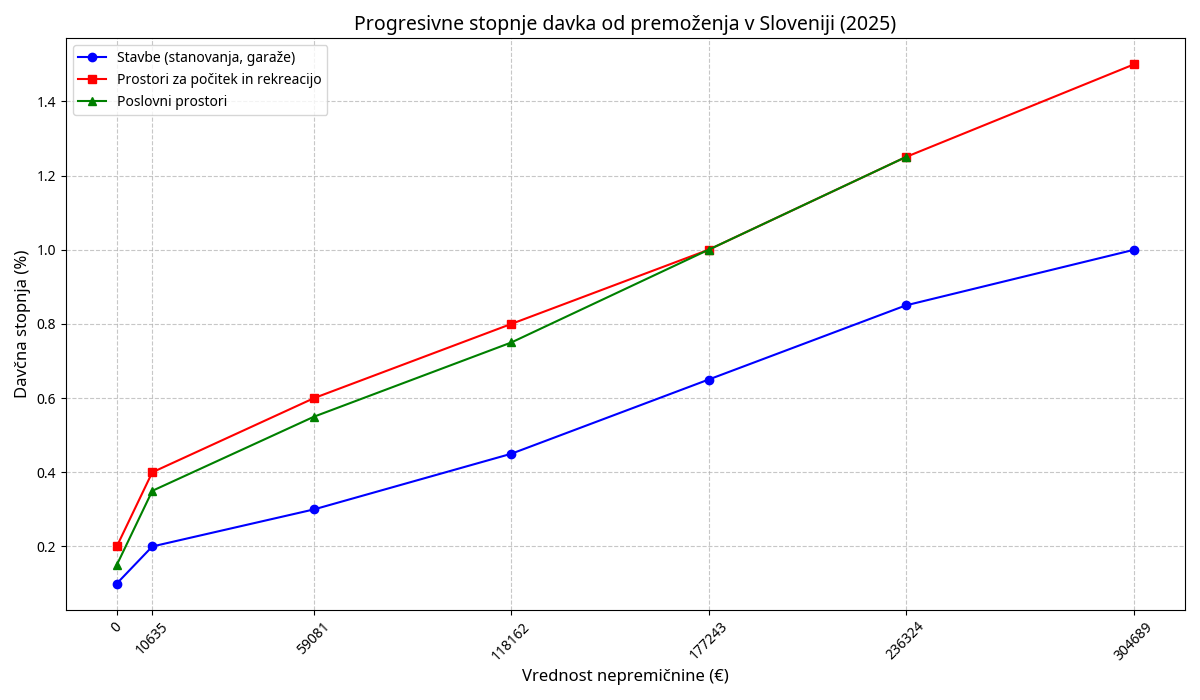

Davek od premoženja je oblika obdavčitve, ki jo v Sloveniji plačujejo fizične osebe na podlagi lastništva določenih nepremičnin. Bistveno je razumeti, da ta davek od premoženja ni splošen davek na vse nepremičnine, temveč se nanaša predvsem na drugo in nadaljnje nepremičnine, ki niso namenjene stalnemu prebivanju zavezanca. Ta davek od premoženja, ki ga ureja Zakon o davkih občanov (ZDO) , je eden od najstarejših davkov, ki se je ohranil kljub večkratnim poskusom uvedbe novega nepremičninskega davka. Ker je davek od premoženja občinski prihodek, se sredstva stekajo v proračune občin, na območju katerih nepremičnine ležijo.

davek od premoženja

Kaj je davek od premoženja in kakšna je njegova pravna podlaga?

Davek od premoženja je letna dajatev, ki se odmerja na podlagi vrednosti nepremičnin, ki jih ima fizična oseba v lasti ali uživanju. Čeprav je bil v preteklosti namenjen obdavčitvi premoženja na splošno, se je v praksi ohranil kot davek od premoženja na določene vrste nepremičnin.

Pravna podlaga za davek od premoženja je Zakon o davkih občanov (ZDO) , ki določa, da se davek od premoženja plačuje od:

1.Stavb, delov stavb, stanovanj in garaž.

2.Prostorov za počitek in rekreacijo (npr. počitniške hiše, vikendi).

3.Poslovnih prostorov, ki jih fizične osebe ne uporabljajo za opravljanje lastne dejavnosti.

Ključna značilnost, ki jo je treba poudariti, je oprostitev za stanovanjsko nepremičnino, v kateri zavezanec (ali njegov ožji družinski član) stalno prebiva, in sicer do vrednosti, ki ustreza 160 m2 stanovanjske površine. To pomeni, da je v praksi obdavčena le druga in vsaka nadaljnja nepremičnina, oziroma del prve nepremičnine, ki presega omenjeno površino. Zato je davek od premoženja v Sloveniji pogosto imenovan tudi "davek na drugo nepremičnino".

Razlika med davkom od premoženja in nepremičninskim davkom

Pomembno je razlikovati med obstoječim davkom od premoženja in nepremičninskim davkom, ki ga je Slovenija večkrat poskuala uvesti (nazadnje leta 2014, ko je bil Zakon o davku na nepremičnine razveljavljen z odločbo Ustavnega sodišča ). Medtem ko bi bil nepremičninski davek sodobna, širša in mogoče bolj pravična obdavčitev vseh nepremičnin, je davek od premoženja zastarel, vendar še vedno veljaven davek od premoženja, ki se odmerja na podlagi vrednosti, določene po Pravilniku o merilih in načinu ugotavljanja vrednosti iz leta 1997 . Zaradi te zastarele metodologije so zneski, ki jih FURS letno pobere iz naslova davka od premoženja, relativno nizki (okoli 10 milijonov evrov letno) . Kljub temu je obveznost plačila davka od premoženja za zavezance, ki posedujejo več nepremičnin, še vedno veljavna in obvezna.

Kdo mora plačati davek na premoženje (davčni zavezanec)?

Na vprašanje, kdo mora plačati davek na premoženje, je odgovor jasen: davčni zavezanec je fizična oseba, ki je na dan 1. januarja leta, za katero se davek od premoženja odmerja, lastnik ali uživalec obdavčljive nepremičnine .

Davčni zavezanec za davek od premoženja je torej:

•Lastnik nepremičnine: Oseba, ki je vpisana v zemljiško knjigo kot lastnik.

•Uživalec nepremičnine: Oseba, ki ima na nepremičnini pravico uživanja (služnost).

Pomembno je, da se davek od premoženja plačuje ne glede na to, ali zavezanec nepremičnino oddaja v najem, jo uporablja sam ali je ne uporablja. To pomeni, da je obveznost plačila davka od premoženja vezana izključno na lastništvo oziroma uživanje nepremičnine.

Napoved za odmero davka od premoženja: obveznost in roki

Davčna obveznost za davek od premoženja nastane z dnem pridobitve nepremičnine (npr. s sklenitvijo kupoprodajne pogodbe, pravnomočnostjo sklepa o dedovanju ali z dnem izdaje uporabnega dovoljenja za novogradnjo).

Zavezanec mora vložiti napoved za odmero davka od premoženja pri pristojnem finančnem uradu (FURS) v roku 15 dni od nastanka davčne obveznosti . Če ima zavezanec nepremičnine na območju več občin, mora napoved za odmero davka od premoženja vložiti pri finančnem uradu, na območju katerega leži nepremičnina.

Tabela (Obrazec napovedi za odmero davka od premoženja)

Vrsta nepremičnine

Obrazec napovedi za odmero davka od premoženja

Rok za vložitev

Stanovanjski prostori, prostori za počitek in rekreacijo, garaže

DP-Preb

15 dni od nastanka obveznosti

Poslovni prostori

DP-Posl

15 dni od nastanka obveznosti

Kaj se zgodi ob zamudi napovedi za odmero davka od premoženja? Tudi če zavezanec zamudi rok za vložitev napovedi za odmero davka od premoženja, je priporočljivo, da jo vloži naknadno. V tem primeru se izogne globi za prekršek (ki znaša od 250 do 400 EUR), čeprav bo moral plačati zamudne obresti . FURS namreč na podlagi uradnih evidenc (GURS) pogosto sam odmeri davek od premoženja, vendar je zavezančeva napoved za odmero davka od premoženja ključna za uveljavljanje olajšav in znižanj.

koliko znaša davek na premoženje

Koliko znaša davek na premoženje: davčna osnova in progresivne stopnje (2025)

Vprašanje, koliko znaša davek na premoženje, je ključno in je odvisno od dveh dejavnikov: davčne osnove in progresivne davčne stopnje, ki veljajo za davek od premoženja.

Davčna osnova: vrednost nepremičnine in znižanje za 160 m2

Davčna osnova za davek od premoženja je vrednost nepremičnine, ugotovljena na podlagi Pravilnika o merilih in načinu ugotavljanja vrednosti . Vrednost se določi s sistemom točkovanja, ki upošteva vrsto, velikost, starost in lokacijo nepremičnine.

Ključno znižanje davčne osnove (160 m2): Davčna osnova za davek od premoženja se zniža za znesek, ki ustreza vrednosti 160 m2 stanovanjske površine, pod pogojem, da zavezanec ali njegov ožji družinski član v tej nepremičnini stalno prebiva vsaj eno leto pred odmero davka od premoženja. To znižanje je ključno, saj zagotavlja, da se prva, primarna stanovanjska nepremičnina v večini primerov ne obdavči z davkom od premoženja.

Praktični primer izračuna davka od premoženja: Recimo, da je vrednost vaše primarne stanovanjske hiše 200.000 EUR, vrednost 160 m2 te hiše pa je 150.000 EUR. Davčna osnova za davek od premoženja bo 200.000 EUR - 150.000 EUR = 50.000 EUR. Obdavčena bo torej le vrednost, ki presega 160 m2. Če pa je vrednost celotne hiše 150.000 EUR ali manj, davčne osnove za davek od premoženja ne bo.

Progresivne davčne stopnje za davek od premoženja v letu 2025

Zneski za odmero davka od premoženja se vsako leto valorizirajo s posebnim pravilnikom. Za leto 2025 veljajo zneski, določeni v Pravilniku o valorizaciji zneskov za odmero davkov po Zakonu o davkih občanov za leto 2025 .

Stopnje za davek od premoženja so progresivne, kar pomeni, da se z višjo vrednostjo nepremičnine povečuje tudi davčna obremenitev.

Tabela 1: Davek od premoženja za stavbe (stanovanja, garaže) 2025

Od vrednosti (€)

Do vrednosti (€)

Znaša davek (€)

Stopnja (%)

Nad vrednostjo (€)

0

10.634,58

0

0,10

0

10.634,58

59.081,02

10,63

+ 0,20

10.634,58

59.081,02

118.162,00

107,52

+ 0,30

59.081,02

118.162,00

177.243,06

284,76

+ 0,45

118.162,00

177.243,06

236.324,05

550,62

+ 0,65

177.243,06

236.324,05

304.689,19

934,65

+ 0,85

236.324,05

304.689,19

-

1.515,75

+ 1,00

304.689,19

Tabela 2: Davek od premoženja za prostore za počitek in rekreacijo 2025

Prostori za počitek in rekreacijo (vikendi, počitniške hiše) so obdavčeni po višjih stopnjah, saj ne služijo stalnemu bivanju. To je ključna razlika, ki jo morajo zavezanci za davek od premoženja upoštevati.

Od vrednosti (€)

Do vrednosti (€)

Znaša davek (€)

Stopnja (%)

Nad vrednostjo (€)

0

10.634,58

0

0,20

0

10.634,58

59.081,02

21,27

+ 0,40

10.634,58

59.081,02

118.162,00

215,06

+ 0,60

59.081,02

118.162,00

177.243,06

569,55

+ 0,80

118.162,00

177.243,06

236.324,05

1.042,20

+ 1,00

177.243,06

236.324,05

304.689,19

1.633,01

+ 1,25

236.324,05

304.689,19

-

2.487,57

+ 1,50

304.689,19

Tabela 3: Davek od premoženja za poslovne prostore 2025

Od vrednosti (€)

Do vrednosti (€)

Znaša davek (€)

Stopnja (%)

Nad vrednostjo (€)

0

10.634,58

0

0,15

0

10.634,58

59.081,02

15,95

+ 0,35

10.634,58

59.081,02

118.162,00

185,51

+ 0,55

59.081,02

118.162,00

177.243,06

510,46

+ 0,75

118.162,00

177.243,06

236.324,05

953,57

+ 1,00

177.243,06

236.324,05

-

1.544,38

+ 1,25

236.324,05

Opomba: Davek od premoženja za poslovne prostore se plačuje le, če jih fizična oseba ne uporablja za opravljanje lastne dejavnosti. Če jih oddaja, je zavezanec za davek od premoženja.

Podrobno o davčnih olajšavah in oprostitvah za davek od premoženja

Zakon o davkih občanov določa tudi pomembne olajšave in oprostitve, ki lahko bistveno zmanjšajo ali celo odpravijo obveznost plačila davka od premoženja. Zavezanec mora te olajšave uveljavljati z vlogo na FURS.

1. Oprostitev za prvega lastnika (10 let)

Prvi lastniki novih stanovanjskih hiš, stanovanj in garaž so oproščeni plačila davka od premoženja za dobo 10 let od pridobitve nepremičnine . Ta oprostitev je namenjena spodbujanju nakupa novogradenj.

•Prenos pravice pri dedovanju: Ta pravica se prenese tudi na dediče. Če je zapustnik nepremičnino imel v lasti 5 let, je dedič oproščen plačila davka od premoženja še za preostalih 5 let. Dedič torej ohrani enake pravice kot prvotni lastnik, kar je pomembno pri načrtovanju prenosa premoženja.

•Obnovljene nepremičnine: Oprostitev davka od premoženja se prizna tudi za obnovljene in popravljene nepremičnine, če se je njihova vrednost zaradi popravila povečala za vsaj 50 %. To spodbuja vlaganje v starejše nepremičnine.

2. Olajšava za družine z več člani

Zavezanec, ki je v nepremičnini živel z vsaj tremi družinskimi člani v letu pred odmero davka od premoženja, je upravičen do posebne olajšave v višini 10 % od odmerjenega davka od premoženja. Za vsakega nadaljnjega družinskega člana se davek od premoženja zniža za dodatnih 10 % . Ta olajšava je pomembna socialna korekcija, ki zmanjšuje finančno breme za večje družine.

3. Oprostitve za določene vrste nepremičnin

Davek od premoženja se ne plačuje za:

•Kmetijska in gozdna zemljišča.

•Gospodarska poslopja, ki služijo kmetijski dejavnosti.

•Poslovne prostore, ki jih fizična oseba uporablja za opravljanje lastne dejavnosti.

•Kulturne spomenike in stavbe, ki niso v uporabi zaradi objektivnih razlogov (npr. naravne nesreče).

Postopek odmere in plačila davka od premoženja

Davek od premoženja se odmerja na letni ravni in vnaprej. FURS podatke za odmero davka od premoženja pridobi iz uradnih evidenc (Geodetska uprava RS) in na podlagi zavezančeve napovedi za odmero davka od premoženja.

1.Odmera: FURS izda odločbo o odmeri davka od premoženja.

2.Plačilo: Zavezanec mora davek od premoženja plačati v obrokih:

•Če znesek presega 200 EUR, se davek od premoženja plačuje v trimesečnih obrokih.

•Če znesek ne presega 200 EUR, se davek od premoženja plačuje v polletnih obrokih.

Razlika med davkom od premoženja in davkom na kapitalski dobiček

Pogosto prihaja do zamenjave med davkom od premoženja in davkom na kapitalski dobiček. Gre za dva popolnoma različna davka, ki obdavčujeta različne faze lastništva premoženja.

Značilnost

Davek od premoženja

Davek na kapitalski dobiček

Predmet obdavčitve

Lastništvo nepremičnine (druge in nadaljnje)

Dobiček, ustvarjen pri prodaji kapitala (npr. nepremičnine, vrednostni papirji)

Pogostost

Letna obveznost

Občasna obveznost (ob odsvojitvi)

Davčna osnova

Vrednost nepremičnine

Razlika med prodajno in nakupno ceno

Zmanjšanje obveznosti

Olajšave (10 let, družinski člani)

Zmanjšanje stopnje z leti lastništva (po 15 letih je 0 %)

Davek od premoženja je torej davek na posest, medtem ko je davek na kapitalski dobiček davek na dobiček, ustvarjen s prodajo.

Pogosto zastavljena vprašanja (FAQ) o davku od premoženja

1. Ali moram plačati davek od premoženja, če imam prijavljeno začasno prebivališče?

Ne. Oprostitev plačila davka od premoženja velja le za nepremičnino, v kateri zavezanec ali ožji družinski član stalno prebiva. Začasno prebivališče ne zadošča za uveljavljanje znižanja davčne osnove za 160 m2. Če imate v lasti dve nepremičnini in v eni stalno prebivate, je ta oproščena (do 160 m2), druga pa je obdavčena z davkom od premoženja.

2. Kaj se zgodi, če ne vložim napovedi za odmero davka od premoženja?

Če ne vložite napovedi za odmero davka od premoženja v zakonskem roku (15 dni), ste v prekršku. FURS vam lahko odmeri globo v višini od 250 do 400 EUR . Če napoved za odmero davka od premoženja vložite naknadno, se izognete globi, vendar boste morali plačati zamudne obresti. Priporočljivo je, da se izognete sankcijam in vložite napoved za odmero davka od premoženja takoj po pridobitvi nepremičnine.

3. Ali se davek od premoženja plačuje tudi za kmetijska zemljišča?

Ne. Kmetijska in gozdna zemljišča ter gospodarska poslopja, ki služijo kmetijski dejavnosti, so oproščena plačila davka od premoženja. Davek od premoženja se osredotoča na stavbe, stanovanja, garaže ter prostore za počitek in rekreacijo.

4. Kako se določi vrednost nepremičnine za davčno osnovo za davek od premoženja?

Vrednost nepremičnine se določi na podlagi Pravilnika o merilih in načinu ugotavljanja vrednosti, ki uporablja sistem točkovanja. Ta sistem upošteva objektivne dejavnike, kot so lokacija, velikost, starost in opremljenost nepremičnine . Ta vrednost služi kot osnova za izračun davka od premoženja.

5. Ali se davek od premoženja plačuje tudi za poslovne prostore?

Da, če jih fizična oseba ne uporablja za opravljanje lastne dejavnosti. Če jih uporablja za lastno dejavnost, so oproščeni. V primeru obdavčitve se uporabljajo stopnje za poslovne prostore (Tabela 3). Če je poslovni prostor v lasti fizične osebe in ga ta oddaja, je zavezanec za davek od premoženja.

6. Ali se davek od premoženja plačuje tudi za garaže?

Da. Garaže so obdavčene kot del stavb (Tabela 1), razen če so del stanovanjske nepremičnine, ki je oproščena na podlagi 160 m2 znižanja. Če je garaža samostojna in ni povezana s primarnim bivanjem, je zavezanec za davek od premoženja.

7. Kako se plačuje davek od premoženja?

Davek od premoženja se plačuje na podlagi odločbe FURS v obrokih. Če je znesek davka od premoženja višji od 200 EUR, se plačuje v trimesečnih obrokih. Če je znesek davka od premoženja nižji od 200 EUR, se plačuje v polletnih obrokih.

Sklep: pomembnost poznavanja obveznosti in optimizacija davka od premoženja

Davek od premoženja je kljub svoji starosti še vedno pomemben del slovenskega davčnega sistema, ki obdavčuje premoženje fizičnih oseb. Ključ do optimizacije davčne obveznosti je natančno poznavanje pogojev za znižanje davčne osnove (160 m2 za stalno bivanje) in uveljavljanje olajšav (10-letna oprostitev, olajšava za družine). Redno vlaganje napovedi za odmero davka od premoženja in spremljanje valoriziranih zneskov za vsako leto sta nujna za izogibanje globam in preplačilom. Zavedanje, kdo mora plačati davek na premoženje in koliko znaša davek na premoženje, vam omogoča, da se izognete nepotrebnim stroškom in zagotovite skladnost z zakonodajo.

Opomba: Za natančen izračun in pravno svetovanje se obrnite na davčnega svetovalca ali odvetnika.

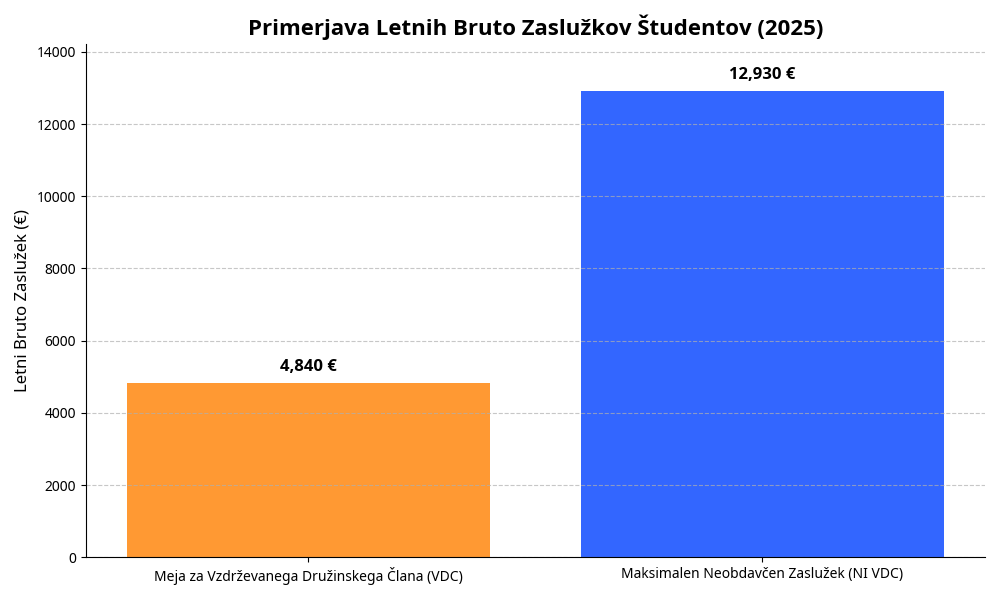

Na vprašanje, koliko lahko zasluži študent, da ne plača dohodnine, obstajata dva ključna odgovora, ki sta odvisna od vašega statusa in ciljev. Ta celovit vodnik o obdavčitvi študentskega dela vam bo razkril vse podrobnosti.

1.Meja za ohranitev statusa vzdrževanega družinskega člana (VDC): Če vas starši želijo uveljavljati kot vzdrževanega družinskega člana (kar jim prinaša davčno olajšavo), vaš letni bruto zaslužek iz študentskega dela v letu 2025 ne sme preseči 4.840,00 EUR. Preseganje te meje pomeni, da starši izgubijo olajšavo, kar je običajno finančno manj ugodno za družino.

2.Meja za plačilo dohodnine (davčna obveznost): Zaradi uveljavljanja davčnih olajšav (posebne osebne olajšave in normiranih stroškov) je dejanska meja, do katere študent ne plača dohodnine, bistveno višja. Za leto 2025 ta meja znaša približno 12.930 EUR bruto letnega zaslužka. Če vaš zaslužek preseže to mejo, boste dohodnino plačali le od presežnega zneska.

Torej, če vas zanima, koliko lahko študent zasluži na leto brez davčne obveznosti, je odgovor 12.930 EUR bruto, če se odpoveste statusu VDC. Če pa želite ohraniti status VDC, je vaša meja 4.840 EUR bruto. V nadaljevanju podrobno razlagamo, kako je urejena obdavčitev študentskega dela in kako maksimizirati, koliko lahko študent zasluži na leto.

1. Temeljni principi obdavčitve študentskega dela

Obdavčitev študentskega dela je urejena z Zakonom o dohodnini (ZDoh-2). Dohodek, ki ga študent pridobi, se obravnava kot dohodek iz drugega pogodbenega razmerja. Ključno je razumeti, da je vsak zaslužek obdavčljiv, vendar pa so študentom na voljo izjemne olajšave, ki določajo, koliko lahko zasluži študent da ne plača dohodnine.

1.1. Akontacija dohodnine in prag 400 EUR

Akontacija dohodnine je predplačilo davka, ki se odvede že med letom.

•Kdaj se akontacija NE odvede? Akontacija se ne odvede, če posamezno bruto nakazilo ne presega 400 EUR in če študent izpolnjuje pogoje za posebno osebno olajšavo (status in starost do 26 let) .

•Kdaj se akontacija ODVEDE? Če je posamezno nakazilo višje od 400 EUR bruto in/ali študent ne izpolnjuje pogojev, se odvede akontacija dohodnine po stopnji 25 %, zmanjšana za 10 % normiranih stroškov, kar efektivno pomeni 22,5 %.

Ne glede na to, ali vam je bila akontacija odvedena, je končni izračun, koliko lahko študent zasluži na leto brez davčne obveznosti, odvisen od letnega informativnega izračuna dohodnine (IID). Če je bil davek preplačan, vam ga FURS avtomatsko vrne.

1.2. Prispevek za pokojninsko in invalidsko zavarovanje (PIZ)

Od bruto zaslužka se vedno odvede prispevek za PIZ, ki od 1. 2. 2024 znaša 13,95 %. Ta prispevek se šteje v vašo pokojninsko dobo in je obvezen del obdavčitve študentskega dela.

2. Davčne olajšave: Ključ do tega, koliko lahko zasluži študent da ne plača dohodnine

Za določitev, koliko lahko študent zasluži na leto brez davčne obveznosti, so ključne tri olajšave.

2.1. Posebna osebna olajšava za študente

Ta olajšava je specifična za študente in dijake.

•Znesek za leto 2025:3.682 EUR.

•Upravičenci: Rezidenti s statusom dijaka ali študenta.

•Starost: Prizna se do 26. leta starosti. Prizna se tudi starejšim, če so se vpisali na študij najpozneje v letu, ko so dopolnili 26 let (za dodiplomski študij za dobo največ šest let, za podiplomski pa največ štiri leta) .

2.2. Normirani stroški

Normirani stroški so avtomatična olajšava, ki zniža davčno osnovo.

•Višina:10 % bruto zaslužka.

•Priznanje: Priznajo se avtomatično in jih ni treba dokazovati. To je pomemben dejavnik pri izračunu, koliko lahko zasluži študent da ne plača dohodnine.

2.3. Splošna olajšava

Splošna olajšava je ključna za tiste, ki želijo maksimizirati, koliko lahko študent zasluži na leto in se odpovejo statusu VDC.

•Pogoj: Splošne olajšave ne morete uveljavljati, če vas starši uveljavljajo kot VDC .

•Znesek: Osnovni znesek za leto 2025 je 5.260 EUR, ki se progresivno povečuje glede na višino dohodka.

3. Meja za vzdrževanega družinskega člana (VDC): Ključna odločitev

Odločitev, ali ohraniti status VDC, je najpomembnejša pri določanju, koliko lahko študent zasluži na leto.

3.1. Meja zaslužka za VDC v letu 2025

Da vas starši lahko uveljavljajo kot VDC, vaš letni bruto dohodek ne sme preseči 4.840,00 EUR.

Status

Letni bruto zaslužek (2025)

Posledica za družino

Vzdrževani družinski član (VDC)

DO 4.840,00 EUR

Starši uveljavljajo olajšavo. Študent ne plača dohodnine.

Izguba statusa VDC

NAD 4.840,00 EUR

Starši izgubijo olajšavo. Študent lahko uveljavlja splošno olajšavo.

Preseganje te meje pomeni, da starši izgubijo davčno olajšavo, kar je pogosto večji finančni udarec za družino kot morebitna dohodnina, ki bi jo plačal študent. Zato je ta meja ključna pri vprašanju, koliko lahko študent zasluži na leto.

4. Izračun: Koliko lahko študent zasluži da ne plača dohodnine (brez VDC)?

Če se odpoveste statusu VDC, lahko uveljavljate vse olajšave in s tem maksimizirate, koliko lahko študent zasluži na leto brez davčne obveznosti.

Za leto 2025 je davčna osnova, do katere se ne plača dohodnina, približno 12.930 EUR bruto. To je znesek, ki določa, koliko lahko zasluži študent da ne plača dohodnine, če ni VDC.

Postavka

Znesek (približno)

Opis

Bruto zaslužek

12.930,00 EUR

Maksimalen letni zaslužek

Normirani stroški (10 %)

-1.293,00 EUR

Zmanjšanje davčne osnove

Posebna osebna olajšava

-3.682,00 EUR

Olajšava za študente

Splošna olajšava

-7.955,00 EUR

Olajšava, ki jo študent uveljavlja sam

Davčna osnova

0,00 EUR

Ni davčne obveznosti

Zaključek: Če se odpoveste statusu VDC, lahko študent zasluži na leto do približno 12.930 EUR bruto, ne da bi plačal dohodnino. To je najvišji znesek, ki določa, koliko lahko zasluži študent da ne plača dohodnine.

4.2. Scenarij 2: Študent je VDC (Meja 4.840 EUR bruto)

V tem primeru je obdavčitev študentskega dela ugodna za družino.

Postavka

Znesek

Opis

Bruto zaslužek

4.840,00 EUR

Meja za VDC

Normirani stroški (10 %)

-484,00 EUR

Zmanjšanje davčne osnove

Posebna osebna olajšava

-3.682,00 EUR

Olajšava za študente

Davčna osnova

674,00 EUR

Davčna osnova je nizka, dohodnina se ne plača.

5. Kaj se zgodi, če presežete mejo? Obdavčitev študentskega dela nad 12.930 EUR

Če vaš letni zaslužek preseže mejo 12.930 EUR bruto, boste dohodnino plačali le od presežnega zneska, in sicer po dohodninski lestvici. To je ključno za razumevanje, koliko lahko študent zasluži na leto in kakšna je končna obdavčitev študentskega dela.

5.1. Dohodninska lestvica za leto 2025

Davčna osnova (nad €)

Davčna osnova (do €)

Stopnja dohodnine

0

9.210,26

16 %

9.210,26

27.089,00

26 %

27.089,00

54.178,00

33 %

54.178,00

78.016,32

39 %

78.016,32

50 %

5.2. Primer izračuna pri visokem zaslužku (15.000 EUR bruto)

Predpostavimo, da je študent zaslužil na leto15.000 EUR bruto in ni VDC.

Postavka

Znesek

Bruto zaslužek

15.000,00 EUR

Normirani stroški (10 %)

-1.500,00 EUR

Posebna osebna olajšava

-3.682,00 EUR

Splošna olajšava

-7.601,62 EUR

Davčna osnova

2.216,38 EUR

Dohodnina (16 %)

354,62 EUR

V tem primeru je obdavčitev študentskega dela minimalna, saj je študent plačal le 354,62 EUR dohodnine, kljub visokemu zaslužku, ker so olajšave znižale davčno osnovo.

6. Dodatne možnosti za znižanje davčne osnove: Dejanski stroški

Poleg avtomatskih olajšav lahko študenti dodatno znižajo davčno osnovo in s tem povečajo, koliko lahko zasluži študent da ne plača dohodnine, z uveljavljanjem dejanskih stroškov prevoza in nočitve.

6.1. Pogoji in postopek uveljavljanja

•Pogoji: Kraj opravljanja dela mora biti oddaljen več kot 1 km od bivališča. Uveljavljate lahko stroške javnega prevoza ali stroške lastnega vozila (0,21 EUR/km) .

•Postopek: Dejanske stroške uveljavljate z oddajo Zahtevka za uveljavljanje dejanskih stroškov prek eDavkov ali na FURS-u.

•Rok:5. februar tekočega leta za preteklo leto .

Če ste pozabili oddati zahtevek, lahko stroške uveljavljate naknadno v ugovoru na informativni izračun dohodnine. To je pomemben korak za optimizacijo obdavčitve študentskega dela.

7. Pogosta vprašanja (FAQ) o obdavčitvi študentskega dela

7.1. Ali moram oddati napoved za odmero dohodnine?

Ne. Postopek je avtomatiziran. FURS vam pošlje informativni izračun dohodnine (IID). Če se z njim strinjate, vam ni treba storiti ničesar .

7.2. Kaj se zgodi, če mi je bila med letom odvedena akontacija dohodnine?

Če je bil vaš letni zaslužek nižji od skupnih olajšav, vam bo FURS preveč plačano akontacijo avtomatsko vrnil . To pomeni, da je vprašanje, koliko lahko zasluži študent da ne plača dohodnine, vedno rešeno na letni ravni.

7.3. Ali se štipendija šteje v obdavčljive dohodke?

Večina štipendij je oproščena plačila dohodnine in se ne všteva v obdavčljive dohodke . V obdavčljive dohodke se štejejo vsi dohodki, ki niso izrecno oproščeni plačila dohodnine.

7.4. Ali je zaslužek prek študentskega servisa omejen?

Ne. Koliko lahko študent zasluži na leto, ni omejeno. Lahko zaslužite, kolikor želite, le da boste pri višjem zaslužku plačali dohodnino od presežnega zneska . Obdavčitev študentskega dela se začne šele nad mejo 12.930 EUR bruto.

7.5. Kako je z dohodnino po dopolnjenem 26. letu?

Po 26. letu starosti izgubite pravico do posebne osebne olajšave, razen če ste se vpisali na študij najpozneje v letu, ko ste dopolnili 26 let . Če ne izpolnjujete teh pogojev, se znesek, koliko lahko zasluži študent da ne plača dohodnine, zniža, saj ne morete uveljavljati posebne olajšave.

8. Povzetek in priporočila za maksimalen zaslužek na leto

Razumevanje obdavčitve študentskega dela je ključno za finančno optimizacijo. Odločitev, koliko lahko študent zasluži na leto, je odvisna od prioritete: ohranitev statusa VDC (4.840 EUR bruto) ali maksimizacija neobdavčenega zaslužka (12.930 EUR bruto).

Za natančen izračun, koliko lahko zasluži študent da ne plača dohodnine, vedno uporabite informativne kalkulatorje in se posvetujte s FURS-om ali študentskim servisom.

Kaj je dodatek za delovno dobo in kako se izračuna?

Dodatek za delovno dobo je zakonsko določena pravica vsakega zaposlenega v Republiki Sloveniji, ki predstavlja del plače in služi kot nagrada za delovne izkušnje in zvestobo. Ta dodatek, pogosto imenovan tudi minulo delo, se izračuna kot odstotek od delavčeve osnovne plače za polni delovni čas, pomnožen s številom let njegove celotne delovne dobe.

Odgovor na ključno vprašanje "kako se izračuna dodatek na delovno dobo" je jasen in takojšen:

Dodatek za delovno dobo se izračuna tako, da se osnovna plača delavca pomnoži z odstotkom, ki je določen v kolektivni pogodbi (najpogosteje 0,5 % ali več) za vsako dopolnjeno leto celotne delovne dobe.

Višina dodatka je torej neposredno odvisna od dveh ključnih dejavnikov: osnovne plače in skupne delovne dobe.

Pravna podlaga za dodatek je določena v Zakonu o delovnih razmerjih (ZDR-1) , podrobnejša višina in način izračuna pa sta urejena s kolektivnimi pogodbami na ravni dejavnosti ali z internimi akti delodajalca.

Pravna podlaga: Kje je dodatek za delovno dobo določen?

Za razumevanje, komu pripada dodatek za delovno dobo in v kakšni višini, je nujno poznati hierarhijo pravnih aktov, ki to področje urejajo.

1. Zakon o delovnih razmerjih (ZDR-1)

Zakon o delovnih razmerjih (ZDR-1) v 129. členu določa temeljno pravico:

"(1) Delavcu pripada dodatek za delovno dobo. (2) Višina dodatka za delovno dobo se določi v kolektivni pogodbi na ravni dejavnosti."

Zakon torej določa, da je dodatek obvezen, vendar njegove višine ne določa, temveč to nalogo prepušča socialnim partnerjem.

2. Kolektivne pogodbe (KP)

Kolektivne pogodbe so ključni akti, ki določajo specifično višino dodatka. Najpogostejša določba, ki izhaja iz pretekle zakonodaje in se je ohranila v večini kolektivnih pogodb, je:

0,5 % od osnovne plače za vsako dopolnjeno leto delovne dobe.

Pomembno je poudariti, da je to najpogostejša, ne pa edina možna višina. Nekatere kolektivne pogodbe, zlasti v javnem sektorju, določajo nižje odstotke (npr. 0,33 % ali 0,25 %), medtem ko nekatere zasebne dejavnosti določajo višje odstotke ali pa imajo posebne lestvice.

3. Interni akti delodajalca

Če delodajalec ni zavezan z nobeno kolektivno pogodbo (kar je redko, saj se večina dejavnosti pokriva z vsaj eno KP), mora višino dodatka določiti z internim aktom. V tem primeru mora delodajalec upoštevati splošno sprejete standarde in ne sme delavca postaviti v slabši položaj, kot bi bil v primerljivi dejavnosti.

Podrobna razlaga izračuna: Kako se izračuna dodatek na delovno dobo?

Za pravilen izračun dodatka na delovno dobo moramo natančno opredeliti obe spremenljivki v formuli: osnovo za izračun in delovno dobo, ki se upošteva.

A. Osnova za izračun

Osnova za izračun dodatka je osnovna plača delavca za polni delovni čas.

•Osnovna plača: To je plača, ki jo delavec prejme za opravljanje dela v normalnih delovnih pogojih in ne vključuje dodatkov za delovno uspešnost, nadurno delo, nočno delo ali druge posebne pogoje.

•Polni delovni čas: Dodatek se vedno izračuna na osnovno plačo za polni delovni čas, ne glede na to, ali je delavec zaposlen za polni ali skrajšani delovni čas.

B. Celotna delovna doba (Minulo delo)

Pri izračunu se upošteva celotna delovna doba delavca, ne le tista, preživeta pri zadnjem delodajalcu. To je ključna razlika med slovenskim sistemom in sistemi v nekaterih drugih državah.

V celotno delovno dobo se štejejo:

1.Obdobja, preživeta v delovnem razmerju v Sloveniji.

2.Obdobja, preživeta v delovnem razmerju v tujini (če delavec predloži ustrezna dokazila).

3.Obdobja, ko je delavec opravljal javna dela, če je imel sklenjeno pogodbo o zaposlitvi.

Kaj se ne šteje v delovno dobo za dodatek?

•Čas, ko je bil delavec prijavljen na Zavodu za zaposlovanje in prejemal nadomestilo za brezposelnost.

•Čas, preživet v delu prek podjemne pogodbe ali avtorske pogodbe.

C. Formula in primer izračuna

Standardna formula za izračun je:

Dodatek za delovno dobo = Osnovna plača * Število let delovne dobe * Odstotek na leto

Delavčeva plača bi torej znašala 1.500,00 EUR (osnovna plača) + 112,50 EUR (dodatek) + morebitni drugi dodatki.

Dodatek na delovno dobo: Lestvica in posebnosti

Čeprav je 0,5 % najpogostejši odstotek, nekatere kolektivne pogodbe določajo posebno lestvico ali progresivno stopnjo, zlasti za delavce z daljšo delovno dobo.

Lestvica v Kolektivni pogodbi Banke Slovenije (KPBS-1)

Določila KPBS-1 so dober primer, kako je lahko dodatek na delovno dobo lestvica urejena:

Dopolnjena delovna doba

Odstotek dodatka na leto

Skupni odstotek (kumulativno)

1. do 25. leto

0,5 %

0,5 % do 12,5 %

Nad 25. letom

0,5 % + 0,25 % (skupaj 0,75 %)

Progresivno

Omejitev: Dodatek na delovno dobo po tej pogodbi ne sme presegati 20 % osnovne plače.

To pomeni, da delavec po 25 letih (12,5 %) za vsako naslednje leto pridobi dodatnih 0,75 % (0,5 % + 0,25 %), dokler ne doseže zgornje meje 20 %.

Zgornja meja (Kapica)

V preteklosti je bil dodatek za delovno dobo omejen na 20 % osnovne plače. Čeprav ZDR-1 te omejitve ne določa, jo nekatere kolektivne pogodbe, kot je KPBS-1, še vedno ohranjajo. Vendar pa večina kolektivnih pogodb v zasebnem sektorju nima določene zgornje meje, kar pomeni, da se dodatek linearno povečuje z vsakim letom delovne dobe.

Pomembno: Delavec mora vedno preveriti določila kolektivne pogodbe, ki velja za njegovo dejavnost, saj se lahko odstotki in omejitve bistveno razlikujejo.

Dodatek za delovno dobo in minimalna plača

V preteklosti je bil dodatek za delovno dobo pogosto vključen v minimalno plačo, kar je pomenilo, da delavci z dolgo delovno dobo niso imeli realne koristi od dodatka, če je njihova osnovna plača komaj presegala minimalno.

Zakon o minimalni plači (ZMP) je to spremenil. Od 1. januarja 2020 velja, da se:

Dodatek za delovno dobo izloči iz minimalne plače.

To pomeni, da mora delodajalec delavcu izplačati minimalno plačo, ki je določena z zakonom, in k tej plači dodati še dodatek za delovno dobo. Ta sprememba je bistveno izboljšala finančni položaj delavcev z daljšo delovno dobo, ki prejemajo minimalno plačo.

Posebni primeri in dileme pri določanju delovne dobe

Določanje celotne delovne dobe je v praksi pogosto vir nesporazumov. Tukaj so najpogostejši posebni primeri:

1. Delo s skrajšanim delovnim časom

Če je delavec zaposlen za skrajšani delovni čas (npr. 4 ure dnevno), se mu delovna doba za namen izračuna dodatka šteje, kot da bi delal polni delovni čas. Dodatek se torej izračuna na osnovno plačo za polni delovni čas, ne glede na skrajšani delovni čas.

2. Delo v tujini

Delo v tujini se šteje v delovno dobo, če je bilo opravljeno v delovnem razmerju. Delavec mora delodajalcu predložiti ustrezna dokazila, kot so pogodbe o zaposlitvi, potrdila o plačanih prispevkih ali izpisek iz zavarovalne dobe.

3. Javna dela in delo pri s.p.

•Javna dela: Obdobje javnih del se šteje v delovno dobo, če je delavec imel sklenjeno pogodbo o zaposlitvi in so bili plačani prispevki.

•Delo pri s.p.: Če je bil delavec zaposlen pri samostojnem podjetniku (s.p.), se to obdobje seveda šteje. Če pa je delavec deloval kot samostojni podjetnik (s.p.) in si plačeval prispevke, se to obdobje ne šteje v delovno dobo za dodatek, saj ni šlo za delovno razmerje, temveč za samostojno opravljanje dejavnosti.

4. Obdobja starševskega dopusta in bolniške odsotnosti

Obdobja, ko je delavec na starševskem dopustu ali daljši bolniški odsotnosti, se v celoti štejejo v delovno dobo za dodatek, saj delovno razmerje v tem času ni prekinjeno.

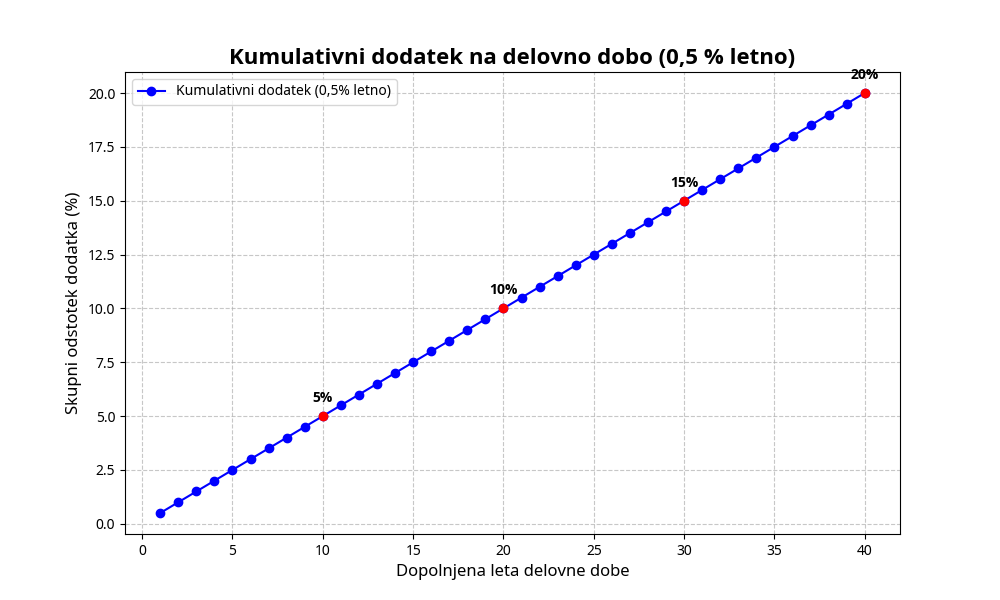

Grafični prikaz: Kumulativni dodatek na delovno dobo (0,5 % letno)

Za boljšo vizualizacijo vpliva delovne dobe na plačo, si oglejmo, kako se kumulativni odstotek dodatka na delovno dobo povečuje skozi leta (ob predpostavki 0,5 % na leto in brez zgornje meje):

Leto delovne dobe

Odstotek dodatka

1

0,5 %

5

2,5 %

10

5,0 %

15

7,5 %

20

10,0 %

25

12,5 %

30

15,0 %

35

17,5 %

40

20,0 %

FAQ: Pogosto zastavljena vprašanja o dodatku za delovno dobo

Q: Ali se dodatek za delovno dobo šteje v osnovo za izračun regresa?

A: Ne. Regres za letni dopust je določen z zakonom in kolektivnimi pogodbami in se izplača v višini, ki je neodvisna od dodatka za delovno dobo.

Q: Ali lahko delodajalec samovoljno ukine dodatek za delovno dobo?

A: Ne. Ker je dodatek določen z ZDR-1 in kolektivnimi pogodbami, ga delodajalec ne more ukiniti. Lahko pa se višina in način izračuna spremenita le s spremembo kolektivne pogodbe ali internega akta, vendar ne na škodo delavca, ki je pravico že pridobil.

Q: Ali se dodatek izplačuje tudi za delo pri tujih delodajalcih?

A: Da, če je bilo delo opravljeno v delovnem razmerju in delavec predloži ustrezna dokazila. Upošteva se celotna delovna doba, ne glede na državo, kjer je bila pridobljena.

Q: Kaj pa delavci, ki so imeli dodatek določen v pogodbi pred ZDR-1?

A: ZDR-1 je v prehodnih določbah (222. člen) določil, da delavci, ki so imeli na dan uveljavitve zakona določen dodatek v višini najmanj 0,5 % za vsako leto, to pravico ohranijo, razen če kolektivna pogodba določa drugače. Ta pravica je zaščitena.

Zaključek: Pomen dodatka za delovno dobo

Dodatek na delovno dobo je eden od temeljev slovenskega sistema plač, ki priznava in nagrajuje delovne izkušnje. Pravilno kako se izračuna dodatek na delovno dobo je ključno za zagotavljanje pravičnega plačila. Z izločitvijo dodatka iz minimalne plače je ta pravica dobila nazaj svoj pravi pomen in zagotavlja, da so delavci z daljšim stažem ustrezno nagrajeni za svojo zvestobo in nabrane izkušnje.

Za delodajalce je ključno, da natančno poznajo kolektivno pogodbo svoje dejavnosti in pravilno vodijo evidenco celotne delovne dobe zaposlenih, da se izognejo pravnim sporom.

Na ključno vprašanje, ali je zlato obdavčeno v Sloveniji, je odgovor za večino vlagateljev izjemno ugoden: naložbeno zlato je v celoti oproščeno plačila davka na dodano vrednost (DDV) in davka na kapitalski dobiček (dohodnine). Ta edinstvena davčna obravnava postavlja zlato v privilegiran položaj v primerjavi z večino drugih naložbenih razredov, kot so delnice, nepremičnine ali plemenite kovine, kot je srebro, ki so obdavčene z DDV.

Vendar pa je celotna obdavčitev zlata kompleksnejša in odvisna od dveh glavnih dejavnikov: vrste zlata (naložbeno ali ne-naložbeno) in statusa vlagatelja (fizična ali pravna oseba). Ta podroben vodnik, ki presega površinsko obravnavo, vam bo pomagal razumeti vse davčne obveznosti in prednosti, ki jih prinaša vlaganje v plemenito kovino.

1. DDV in zlato: Razlika med naložbenim in ne-naložbenim zlatom

Najpomembnejša davčna ugodnost, ki jo prinaša obdavčitev zlata, je oprostitev plačila DDV. Ta oprostitev velja izključno za investicijsko zlato, kar je natančno določeno v Zakonu o davku na dodano vrednost (ZDDV-1) .

Da bi se zlato štelo za investicijsko in bilo oproščeno DDV, mora izpolnjevati stroge kriterije :

1.Zlato v obliki palic ali ploščic: Čistina mora biti enaka ali večja od 995 tisočink (99,5%), pri čemer mora imeti maso, ki jo sprejemajo trgi plemenitih kovin.

2.Zlati kovanci: Čistina mora biti enaka ali večja od 900 tisočink (90,0%), skovani morajo biti po letu 1800, so ali so bili zakonito plačilno sredstvo v državi porekla in se prodajajo po ceni, ki ne presega tržne vrednosti zlata, ki ga vsebujejo, za več kot 80 odstotkov.

Oprostitev DDV (ZDDV-1, 119. člen)

V skladu z 119. členom ZDDV-1 so plačila DDV oproščene dobave, pridobitve znotraj Unije in uvoz investicijskega zlata . To pomeni, da pri nakupu naložbenega zlata ne plačate 22% DDV, prav tako pa ste oproščeni DDV pri prodaji.

Vrsta zlata

DDV pri nakupu (Slovenija)

Davčna podlaga

Naložbeno zlato (palice, ploščice >995/1000)

0% (Oproščeno)

ZDDV-1, 119. člen

Ne-naložbeno zlato (nakit, lomljeno zlato, industrijsko zlato)

22%

Splošna stopnja DDV

Naložbeno srebro

22%

Srebro ni opredeljeno kot investicijsko po ZDDV-1

Kaj pa ne-naložbeno zlato?

Vse oblike zlata, ki ne izpolnjujejo zgoraj navedenih pogojev, se obravnavajo kot navadno blago in so obdavčene z 22% DDV. To vključuje:

•Zlati nakit: Ne glede na čistino.

•Lomljeno zlato in zobozdravstveno zlato.

•Zlati kovanci, ki ne izpolnjujejo pogojev (npr. so preveč dragi zaradi zbirateljske vrednosti).

Ta razlika je ključna, saj je nakup ne-naložbenega zlata, kot je nakit, bistveno dražji zaradi vključenega DDV.

2. Obdavčitev dobička iz kapitala za fizične osebe

Druga pomembna prednost, ki jo prinaša obdavčitev zlata, se nanaša na davek na kapitalski dobiček, ki ga ureja Zakon o dohodnini (ZDoh-2).

Dobiček, ki ga fizična oseba ustvari s prodajo naložbenega zlata, ni obdavčen z dohodnino. Razlog za to je, da se investicijsko zlato v skladu z ZDoh-2 ne šteje za finančni instrument, temveč za premičnino.

ZDoh-2 določa, da se dohodnina ne plača od dobička iz kapitala pri odsvojitvi premičnin, razen nekaterih izjem (kot so delnice, deleži in investicijski kuponi) . Ker naložbeno zlato ni uvrščeno med te izjeme, je dobiček od njegove prodaje za fizične osebe popolnoma neobdavčen. To velja ne glede na čas hrambe.

Ključno spoznanje: Fizična oseba, ki kupi naložbeno zlato in ga proda z dobičkom, tega dobička ne prijavi v davčno napoved in od njega ne plača davka.

Tudi prodaja ne-naložbenega zlata (npr. starega nakita, lomljenega zlata) je za fizične osebe v večini primerov neobdavčena z dohodnino.

•Premičnina: Zlati nakit se obravnava kot premičnina. Dobiček iz kapitala od odsvojitve premičnin je oproščen dohodnine.

•Izjema – opravljanje dejavnosti: Če pa fizična oseba opravlja odkup in prodajo zlata kot dejavnost (npr. s.p. ali redno in sistematično trgovanje), se dohodek obravnava kot dohodek iz dejavnosti in je obdavčen po splošnih pravilih.

Davek na dediščine in darila

Zlato, pridobljeno z dedovanjem ali darilom, je lahko predmet obdavčitve z davkom na dediščine in darila (DDD). Vendar pa so dediči prvega dednega reda (zakonec, otroci) plačila tega davka oproščeni .

3. Obdavčitev zlata za pravne osebe in samostojne podjetnike

Za pravne osebe (d.o.o.) in samostojne podjetnike (s.p.) je obdavčitev zlata bolj kompleksna, saj je zlato del poslovnega premoženja in je podvrženo pravilom Zakona o davku od dohodkov pravnih oseb (ZDDPO-2) oziroma Zakona o dohodnini (ZDoh-2) za s.p.

DDV za pravne osebe

Pravila glede DDV so enaka kot za fizične osebe:

•Naložbeno zlato: Oproščeno DDV.

•Ne-naložbeno zlato: Obdavčeno z 22% DDV.

Davek na dobiček (ZDDPO-2)

Pri pravnih osebah se dobiček, ustvarjen s prodajo zlata, obravnava kot poslovni prihodek in je vključen v davčno osnovo za davek od dohodkov pravnih oseb, ki znaša 19%.

•Računovodska obravnava: Zlato se v bilanci stanja knjiži kot naložba ali zaloga. Pri prodaji se ugotovi razlika med prodajno ceno in knjigovodsko vrednostjo (nabavno ceno), ki predstavlja dobiček ali izgubo.

•Prevrednotenje: V skladu s slovenskimi računovodskimi standardi (SRS) se naložbe v plemenite kovine (vključno z zlatom) običajno prevrednotijo po pošteni vrednosti, kar lahko vpliva na davčno osnovo.

Pomembno opozorilo: Čeprav je investicijsko zlato oproščeno DDV, morajo davčni zavezanci, ki poslujejo z njim, voditi posebne evidence o transakcijah z investicijskim zlatom, kot določa 170. člen Pravilnika o izvajanju ZDDV-1 (PZDDV) .

4. Trenutna cena zlata in gibanje trga

Razumevanje obdavčitve zlata je nepopolno brez vpogleda v tržne dejavnike, ki določajo vrednost vaše naložbe. Trenutna cena zlata je ključni dejavnik, ki vpliva na končni dobiček in s tem posredno na davčno obveznost (čeprav je dobiček za fizične osebe neobdavčen, je pomemben za poslovni rezultat pravnih oseb).

Cena zlata je izražena v unčah (oz) in je podvržena nenehnim nihanjem, ki so odvisna od globalne ekonomske stabilnosti, inflacije, obrestnih mer in geopolitičnih tveganj. Zlato tradicionalno velja za varno zatočišče v času kriz.

Za spremljanje dolgoročnega gibanja in analizo tržnih trendov je ključno spremljanje zanesljivih virov. Podroben graf gibanja cene zlata v zadnjih 10 letih in kolikšna je trenutna cena zlata si lahko ogledate na: https://donosno.si/cena-zlata-graf-10-let-gibanje-cene-zlata-2025/.

5. Obdavčitev srebra in drugih plemenitih kovin

Za razliko od zlata, naložbeno srebro in druge plemenite kovine (platina, paladij) v Sloveniji niso oproščene DDV.

•DDV: Pri nakupu naložbenega srebra, paladija ali platine se obračuna standardna stopnja DDV, ki znaša 22%. To je pomemben dejavnik, ki zmanjša začetno donosnost naložbe v srebro.

•Davek na kapitalski dobiček: Dobiček, ustvarjen s prodajo srebra, se prav tako obravnava kot dobiček iz odsvojitve premičnin in je za fizične osebe neobdavčen z dohodnino, enako kot pri zlatu .

Ta razlika v obdavčitvi zlata in srebra je eden glavnih razlogov, zakaj se vlagatelji, ki želijo maksimizirati davčno učinkovitost, pogosto odločijo izključno za investicijsko zlato.

6. Pogosto zastavljena vprašanja (FAQ) o obdavčitvi zlata

Da bi zagotovili celovitost informacij o obdavčitvi zlata, odgovarjamo na najpogostejša vprašanja.

Q: Ali moram prodajo naložbenega zlata prijaviti FURS-u?

A: Ne. Fizične osebe prodaje naložbenega zlata, ki je oproščena dohodnine, niso dolžne prijaviti Finančni upravi Republike Slovenije (FURS). Zlato ni vpisano v register finančnih instrumentov.

Q: Ali je nakup zlatega nakita obdavčen?

A: Da. Nakup zlatega nakita se obravnava kot nakup navadnega blaga in je obdavčen z 22% DDV. Nakit ne izpolnjuje pogojev za investicijsko zlato.

Q: Kakšna je obdavčitev, če zlato prodam podjetju (odkup zlata)?

A: Če fizična oseba proda zlato (naložbeno ali ne-naložbeno) podjetju (odkupovalcu), ta prodaja za fizično osebo ostaja neobdavčena z dohodnino. Podjetje, ki odkupuje zlato, mora transakcijo ustrezno evidentirati v svojih poslovnih knjigah.

Q: Ali se obdavčitev zlata razlikuje glede na to, ali kupim palice ali kovance?

A: Ne, če tako palice kot kovanci izpolnjujejo pogoje za investicijsko zlato (čistina, masa, izdaja). Oboje je oproščeno DDV in dohodnine za fizične osebe.

Q: Ali je trenutna cena zlata pomembna za obdavčitev?

A:Trenutna cena zlata ne vpliva neposredno na davčno stopnjo, saj je investicijsko zlato neobdavčeno. Vpliva pa na višino vašega dobička. Višja kot je trenutna cena zlata ob prodaji, večji je vaš dobiček, ki ostane v celoti vaš.

Zaključek: Zlato kot davčno učinkovita naložba

Obdavčitev zlata v Sloveniji je ugodna in predstavlja enega glavnih razlogov za priljubljenost te naložbe. Popolna oprostitev DDV in dohodnine pri prodaji investicijskega zlata fizičnim osebam zagotavlja, da je celoten dobiček od naložbe varen pred davčnimi obveznostmi.

Za pravne osebe je obdavčitev zlata povezana z davkom na dobiček, vendar je DDV oprostitev še vedno velika prednost. Ne glede na vaš status, je ključno, da se prepričate, da vaše zlato ustreza definiciji investicijskega zlata, in da redno spremljate trenutno ceno zlata, da maksimizirate svoj donos.

Informativni izračun dohodnine (IID) je eden najpomembnejših dokumentov, ki ga vsako leto prejme večina davčnih zavezancev v Sloveniji. Gre za ključen korak v postopku letne odmere dohodnine, ki ga izvede Finančna uprava Republike Slovenije (FURS) na podlagi podatkov, ki jih je zbrala skozi preteklo leto. Če vas zanima, kaj točno je informativni izračun dohodnine, kako ga pravilno preveriti, kdaj in zakaj vložiti ugovor ter kaj sledi po tem, ste na pravem mestu. Ta obsežen vodnik vam bo pomagal razumeti celoten proces in zagotovil, da bo vaš izračun dohodnine pravilen in optimiziran.

Kaj je informativni izračun dohodnine (IID) in zakaj je ključen?

Informativni izračun dohodnine (IID) je predlog odločbe o odmeri dohodnine, ki ga FURS samodejno sestavi in pošlje zavezancem. Njegov primarni namen je poenostaviti postopek letne odmere dohodnine, saj zavezancem ni treba samostojno vlagati napovedi, razen v izjemnih primerih.

IID je sestavljen na podlagi uradnih evidenc in podatkov, ki jih FURS prejme od izplačevalcev dohodkov (delodajalcev, zavarovalnic, itd.) ter podatkov, ki so jih zavezanci posredovali sami (npr. uveljavljanje vzdrževanih družinskih članov). Bistvena značilnost informativnega izračuna dohodnine je, da po preteku zakonskega roka za ugovor (15 dni od vročitve) postane dokončna odločba o odmeri dohodnine. To pomeni, da če se z izračunom dohodnine strinjate in ne storite ničesar, je vaša davčna obveznost s tem dokončno določena. Zato je natančno preverjanje IID ključnega pomena.

Podatki vkljuleni v IID (TABELA):

Podatki, vključeni v IID

Podatki, ki niso vključeni (in zahtevajo pozornost)

Dohodki iz delovnega razmerja

Dohodki iz tujine (če niso avtomatsko sporočeni)

Pokojnina

Dohodki iz oddajanja premoženja v najem

Nekateri dohodki iz drugega pogodbenega razmerja

Kapitalski dobički (npr. prodaja vrednostnih papirjev)

Uveljavljene olajšave za vzdrževane družinske člane

Nekatere olajšave, ki jih je treba uveljavljati naknadno

Kdo in kdaj prejme informativni izračun dohodnine?

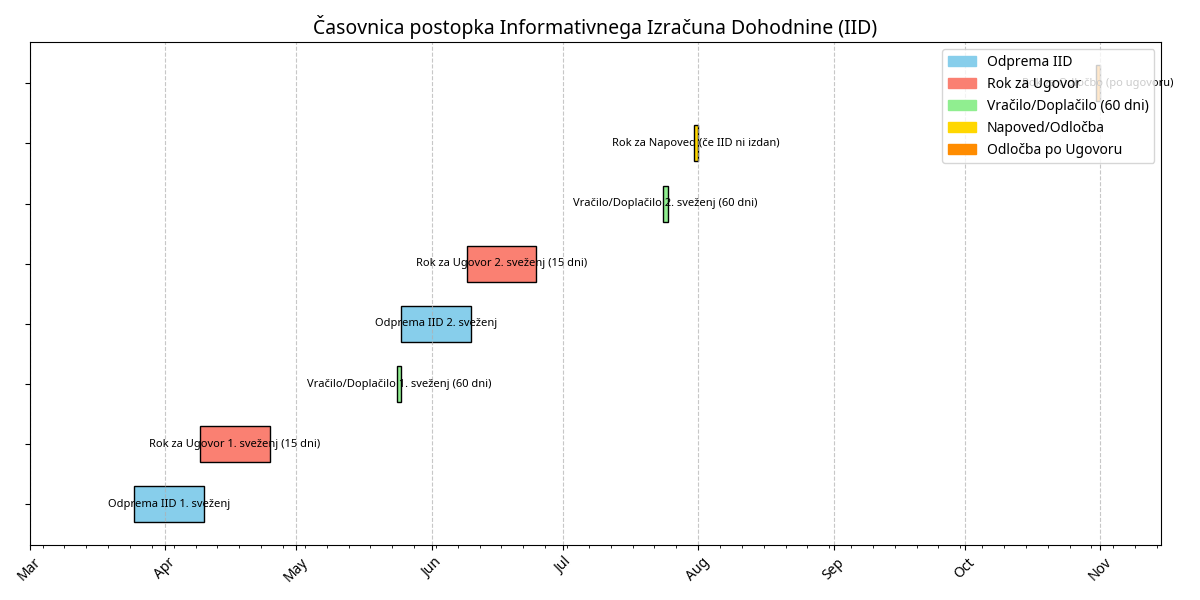

Informativni izračun dohodnine prejmejo vsi davčni rezidenti Republike Slovenije, ki so v preteklem letu prejeli dohodek, obdavčljiv z dohodnino, ne glede na višino tega dohodka. Odprema IID poteka v dveh glavnih svežnjih, kar je pomembno za določitev rokov za ugovor in vračilo/doplačilo.

Dva svežnja odpreme in roki

1.Prvi sveženj (Odprema konec marca): Ta sveženj običajno vključuje zavezance z enostavnejšimi primeri, kjer so vključeni le dohodki iz zaposlitve, pokojnine in splošne olajšave.

2.Drugi sveženj (Odprema konec maja): V tem svežnju so zavezanci, ki so uveljavljali olajšave za vzdrževane družinske člane, imeli katastrski dohodek, dohodke iz tujine, dohodke iz dejavnosti ali druge bolj kompleksne oblike dohodkov.

Ne glede na to, v katerem svežnju prejmete informativni izračun dohodnine, je ključno, da se zavedate rokov.

Kaj, če IID niste prejeli?

Če informativni izračun dohodnine ni bil odpremljen do 31. maja, in ga do 15. junija niste prejeli, morate nemudoma preveriti svoj status. To lahko storite na portalu eDavki, kjer z vnosom svoje davčne številke preverite, ali vam je bil IID izdan.

Če vam IID ni bil izdan, imate zakonsko obveznost, da sami vložite napoved za odmero dohodnine. Rok za vložitev napovedi je 31. julij. Neupoštevanje tega roka lahko privede do prekrškovne odgovornosti. Zato je proaktivno preverjanje statusa vašega izračuna dohodnine nujno.

Natančno preverjanje: Ključ do pravilnega izračuna dohodnine

Največja napaka, ki jo zavezanci storijo, je, da IID ne preverijo natančno, še posebej, če pričakujejo vračilo. Vendar pa je FURS pri sestavi IID odvisen od podatkov, ki jih prejme. Če so ti podatki nepopolni ali napačni, bo tudi vaš informativni izračun dohodnine napačen.

Kaj moram preveriti v IID?

Pri pregledu IID se osredotočite na naslednje ključne točke:

1.Pravilnost vseh dohodkov: Preverite, ali so vključeni vsi dohodki, ki ste jih prejeli v preteklem letu. Posebno pozornost namenite dohodkom iz tujine, dohodkom iz oddajanja premoženja v najem in dohodkom iz drugega pogodbenega razmerja, saj ti pogosto manjkajo.

2.Upoštevanje olajšav: Preverite, ali so upoštevane vse olajšave, do katerih ste upravičeni. To vključuje splošno olajšavo, morebitne posebne olajšave (npr. za invalide) in najpomembnejše – olajšave za vzdrževane družinske člane. Če ste olajšavo uveljavljali, mora biti ta upoštevana v vašem izračunu dohodnine.

3.Pravilnost akontacij: Preverite, ali so akontacije dohodnine, ki so vam bile odtegnjene skozi leto, pravilno vnesene.

Uporaba orodja: Testni izračun dohodnine

Za lažje preverjanje in simulacijo različnih scenarijev FURS na portalu eDavki ponuja orodje za testni izračun dohodnine. To orodje vam omogoča, da vnesete svoje podatke o dohodkih in olajšavah ter dobite simulacijo, kakšen bi moral biti vaš izračun dohodnine.

Pomembno opozorilo:Testni izračun dohodnine je zgolj informativne narave in ne predstavlja uradnega dokumenta. Služi kot pripomoček za preverjanje pravilnosti uradnega IID. Če se rezultat testnega izračuna dohodnine bistveno razlikuje od uradnega IID, je to močan znak, da morate vložiti ugovor. Uporaba testnega izračuna dohodnine je priporočljiva za vsakega zavezanca, ki želi optimizirati svoj izračun dohodnine.

Ugovor zoper informativni izračun dohodnine: Rok in razlogi

Če ugotovite, da vaš informativni izračun dohodnine ni pravilen, imate pravico in dolžnost vložiti ugovor. To je edini način, da se IID popravi, preden postane dokončna odločba.

Ključni rok za ugovor: 15 dni od vročitve

Pri rokih za ugovor je v javnosti pogosto prisotna zmeda. Zakon o davčnem postopku določa, da je rok za ugovor zoper informativni izračun dohodnine 15 dni od vročitve. Vročitev se šteje za opravljeno z navadno vročitvijo, kar pomeni, da se šteje, da je IID vročen 15. dan po odpremi s strani FURS, razen če zavezanec dokaže, da je IID prejel kasneje. V praksi je torej ključno, da takoj po prejemu IID preverite datum odpreme in si označite rok za ugovor.

Sveženj IID

Datum odpreme (približno)

Rok za ugovor (približno)

Prvi sveženj

Konec marca

Sredina aprila

Drugi sveženj

Konec maja

Sredina junija